Solar and Wind

Высокий купон и вложение в устоявшиеся сегменты альтернативной энергетики

*Не является индивидуальной инвестиционной рекомендацией

До

16,6%2

купон

Валюта

USD

Срок

3 года

доллары США

60%

Купонный барьер

100-100-96-92-…-60%

Риск-профиль

Защитный барьер

memory effect

Тип купона

Условный

1-6 кв. - гарантированный

7-12 кв. - условный

Барьер автоотзыва

NA-100-96-92-…-60%

step-down 3% в квартал

До

купон

Валюта

USD

Срок

3 года

доллары США

60%

Купонный барьер

100-100-96-92-…-60%

Тип купона

Условный

Geared-put

NA-100-96-92-…-60%

Риск-профиль

Барьер автоотзыва

memory effect

16,6% 2

Номинал

1000

Номинал

1000

★★★★★

★★★★★

Эмитент ноты

Goldman Sachs

Goldman Sachs ⁴

Эмитент ноты

Ежеквартально

Наблюдение

со 2-го наблюдения

Наблюдение

Ежеквартально

с 3-го наблюдения

step-down 5% с 3-го наблюдения

Базовые активы¹

Базовые активы¹

Enphase Energy Inc

Enphase Energy - представитель зеленой энергетики, разрабатывает, производит и продает решения для бытовой энергетики в области фотоэлектрической промышленности по всему миру. Оказывает полный спектр услуг по разработке хранилищ энергии, а также их эксплуатации через собственные программные решения.

Главным потребителем является компания Sunpower (11%) - один из лидеров в США по установке солнечных батарей и систем накопления энергии.

Enphase Energy показывает высокие темпы роста как выручки, так и прибыли, что обеспечило стремительный рост стоимости акций, при этом компания растет быстрее, чем прогнозирует рынок. Рынок солнечной энергетики активно развивается и согласно отраслевым обзорам среднегодовой темп роста составит около 26% в ближайшие 7 лет, что сохраняет высокий потенциал в акциях компаний сектора и их фундаментальных показателей.

Что касается фундаментальных данных самой компании, то ожидается рост на более чем 32% в среднем в год до 2025 года по выручке, а также на более чем 55% в среднем по прибыли. Основным драйвером роста операционных показателей выступит увеличение маржинальности с 20% до стабильных 25% к 2024 финансовому году.

Компания имеет отрицательный чистый долг, что обеспечивается агрессивно растущими положительными денежными потоками, а также низкими затратами на содержание долга за счет продажи экокредитов, которые компания получает за работу без выбросов, компаниям с выбросами.

Дивидендные выплаты не производятся, при этом компания проводит обратный выкуп акций на значительную часть свободного денежного потока, что также способствует росту акций компании.

Благодаря стимулированию руководствами разных стран разработки и производства источников зеленой энергии считаем, что акции компании Enphase Energy имеют потенциал роста при благоприятной рыночной конъектуре.

Главным потребителем является компания Sunpower (11%) - один из лидеров в США по установке солнечных батарей и систем накопления энергии.

Enphase Energy показывает высокие темпы роста как выручки, так и прибыли, что обеспечило стремительный рост стоимости акций, при этом компания растет быстрее, чем прогнозирует рынок. Рынок солнечной энергетики активно развивается и согласно отраслевым обзорам среднегодовой темп роста составит около 26% в ближайшие 7 лет, что сохраняет высокий потенциал в акциях компаний сектора и их фундаментальных показателей.

Что касается фундаментальных данных самой компании, то ожидается рост на более чем 32% в среднем в год до 2025 года по выручке, а также на более чем 55% в среднем по прибыли. Основным драйвером роста операционных показателей выступит увеличение маржинальности с 20% до стабильных 25% к 2024 финансовому году.

Компания имеет отрицательный чистый долг, что обеспечивается агрессивно растущими положительными денежными потоками, а также низкими затратами на содержание долга за счет продажи экокредитов, которые компания получает за работу без выбросов, компаниям с выбросами.

Дивидендные выплаты не производятся, при этом компания проводит обратный выкуп акций на значительную часть свободного денежного потока, что также способствует росту акций компании.

Благодаря стимулированию руководствами разных стран разработки и производства источников зеленой энергии считаем, что акции компании Enphase Energy имеют потенциал роста при благоприятной рыночной конъектуре.

Xinjiang Goldwind Science & Technology Co Ltd

Goldwind занимается производством ветрогенерационного оборудования, а также компонентов для ветряных турбин, лопастей и фотогальванических элементов, которые используются для выработки и хранения «Зеленой» энергии.

Более 90% бизнеса сконцентрировано в Китае, что в текущих условиях стимулирования зеленой энергетики руководством КНР и собственных инвестициях в Capex принесет отдачу в виде высокой прибыли на протяжении многих лет.

Учитывая планы дальнейшего развертывания полей ветрогенерации в КНР, генерируемой энергии будет достаточно не только для обеспечения электроэнергией населенных пунктов, но и для электролиза зеленого водорода. На текущий момент выработка зеленого водорода компанией от ветрогенерации составляет менее 10%. Данный сегмент имеет высокие перспективы роста, так, например: совместные проекты с немецкой компанией SiemensGamesa, в том числе мега проект строительства самой крупной в мире офшорной плантации для выработки зеленого водорода в Абу-даби к 2030 году, повысит долю доходов от зеленого водорода до 30-40% в выручке уже к 2030 году.

В дополнение к основному направлению бизнеса 2016 году Goldwind основала дочернюю компанию по строительству и эксплуатации систем водоснабжения, включая очистку сточных вод и повторное использование водных ресурсов. Кроме того, компания представляет платформу, через которую позволяет поставщикам и потребителям электроэнергии заключать сделки.

Мультипликативная оценка Goldwind по PE на 2022 год составляет менее 14, что более чем в 2 раза ниже, чем медианные оценки сектора ветрогенерации по миру.

Рост портфеля проектов компании позволяет наращивать доходы, прогнозы ежегодного темпов роста выручки находятся на уровне 4% в перспективе и более 20% по прибыли до 2025 года. У компании характерная высокая долговая нагрузка на уровне 4 Ebitda. Остатки денежных средств позволяет обеспечивать долговые обязательства, а также нивелировать отрицательный денежный поток. В 2022 году прогнозируется выход денежного потока компании на положительную плоскость.

Компания не выплачивает дивиденды и не проводит программы обратного выкупа акций

Более 90% бизнеса сконцентрировано в Китае, что в текущих условиях стимулирования зеленой энергетики руководством КНР и собственных инвестициях в Capex принесет отдачу в виде высокой прибыли на протяжении многих лет.

Учитывая планы дальнейшего развертывания полей ветрогенерации в КНР, генерируемой энергии будет достаточно не только для обеспечения электроэнергией населенных пунктов, но и для электролиза зеленого водорода. На текущий момент выработка зеленого водорода компанией от ветрогенерации составляет менее 10%. Данный сегмент имеет высокие перспективы роста, так, например: совместные проекты с немецкой компанией SiemensGamesa, в том числе мега проект строительства самой крупной в мире офшорной плантации для выработки зеленого водорода в Абу-даби к 2030 году, повысит долю доходов от зеленого водорода до 30-40% в выручке уже к 2030 году.

В дополнение к основному направлению бизнеса 2016 году Goldwind основала дочернюю компанию по строительству и эксплуатации систем водоснабжения, включая очистку сточных вод и повторное использование водных ресурсов. Кроме того, компания представляет платформу, через которую позволяет поставщикам и потребителям электроэнергии заключать сделки.

Мультипликативная оценка Goldwind по PE на 2022 год составляет менее 14, что более чем в 2 раза ниже, чем медианные оценки сектора ветрогенерации по миру.

Рост портфеля проектов компании позволяет наращивать доходы, прогнозы ежегодного темпов роста выручки находятся на уровне 4% в перспективе и более 20% по прибыли до 2025 года. У компании характерная высокая долговая нагрузка на уровне 4 Ebitda. Остатки денежных средств позволяет обеспечивать долговые обязательства, а также нивелировать отрицательный денежный поток. В 2022 году прогнозируется выход денежного потока компании на положительную плоскость.

Компания не выплачивает дивиденды и не проводит программы обратного выкупа акций

Nordex SE

Nordex обеспечивает полный цикл эксплуатации ветряных турбин, от их разработки до установки и обслуживания. Кроме того, компания может отдельно поставлять части турбин, в том числе лопасти, а также системы для операционного управления плантациями и модулями ветряных станций.

География продаж компании обширна и покрывает Европейский рынок (49%), Южную (26%) и Северную Америку (19%), а также другие страны и континенты (6%). Самым быстрорастущим регионом является Латинская Америка, что обусловлено двумя факторами: высокая сила ветра и доступности сырьевой базы для производства оборудования.

Также Латинская Америка предъявляет большой спрос на электроэнергию для промышленного производства международных групп, которым важно начинать использовать в производстве зеленую электроэнергию не для экономии, а для повышения ESG рейтингов.

Основной доход формирует производство и установка новых ветряных станций, при этом более медленными в среднем, но стабильными темпами растут поступления от оказания сервисных услуг. На текущий момент идут поставки ветряных турбин для проекта Enel Green Power в Италии на 30 Мватт. Также на территории Аргентины запущен парк Chubut Norte Four мощностью 83 Мватт.

Прогнозы роста выручки компании находятся на уровне 3% в двухлетней перспективе, что в совокупности с прогнозным ростом маржинальности бизнеса приведет к среднегодовому росту прибыли до $128 млн. В 3 квартале 2021 года компания планирует выйти в положительную зону по прибыли, что при больших заказах и пересмотрах прогнозов может привести к росту котировок акций.

Долговая нагрузка компании находится на низком уровне, так как обязательства нивелируются остатками денежных средств.

В связи с тем, что компания большую часть средств инвестирует в развитие, она не выплачивает дивиденды и не проводит программы обратного выкупа акций.

География продаж компании обширна и покрывает Европейский рынок (49%), Южную (26%) и Северную Америку (19%), а также другие страны и континенты (6%). Самым быстрорастущим регионом является Латинская Америка, что обусловлено двумя факторами: высокая сила ветра и доступности сырьевой базы для производства оборудования.

Также Латинская Америка предъявляет большой спрос на электроэнергию для промышленного производства международных групп, которым важно начинать использовать в производстве зеленую электроэнергию не для экономии, а для повышения ESG рейтингов.

Основной доход формирует производство и установка новых ветряных станций, при этом более медленными в среднем, но стабильными темпами растут поступления от оказания сервисных услуг. На текущий момент идут поставки ветряных турбин для проекта Enel Green Power в Италии на 30 Мватт. Также на территории Аргентины запущен парк Chubut Norte Four мощностью 83 Мватт.

Прогнозы роста выручки компании находятся на уровне 3% в двухлетней перспективе, что в совокупности с прогнозным ростом маржинальности бизнеса приведет к среднегодовому росту прибыли до $128 млн. В 3 квартале 2021 года компания планирует выйти в положительную зону по прибыли, что при больших заказах и пересмотрах прогнозов может привести к росту котировок акций.

Долговая нагрузка компании находится на низком уровне, так как обязательства нивелируются остатками денежных средств.

В связи с тем, что компания большую часть средств инвестирует в развитие, она не выплачивает дивиденды и не проводит программы обратного выкупа акций.

SolarEdge Technologies Inc

Solaredge – американская компания, зарегистрированная в Израиле. Специализируется на производстве и продаже солнечных инверторов, аккумуляторов и оборудования для хранения электроэнергии для солнечных панелей.

Сегмент солнечной энергетики SolarEdge показывает слабые результаты уже третий квартал к ряду. Это негативный момент поскольку более 92% выручки приходится на солнечные панели, рост к предыдущему кварталу всего на 1%, а снижение г/г на 19%. Дорогостоящая установка панелей была перенесена на следующий год. Ложку дегтя добавляет тот факт, что конкуренты заявили о меньших потерях, например, Enphase Energy -1% г/г.

Прогнозы компании более позитивные, чем данные за прошлые периоды, несмотря на потенциальное снижение доли рынка, компания будет показывать ежегодный рост выручки на уровне 15- 20%. За счет эффекта масштаба компания сможет увеличить маржинальность чистой прибыли, что приведет к среднегодовому росту самой прибыли больше, чем на 50% в год.

Отдельного внимания заслуживают прогнозы руководства на следующие квартал и год. Руководство ожидает, что SolarEdge продолжит развиваться, но темп роста замедлится. В отличие от 30- 40% увеличения выручки в прошлые года, в 2020 году снижение составит 5,5%. Прогноз на следующий квартал, -15%. Сравнивая оценку с основным конкурентом Enphase Energy, можно проследить негативную тенденцию к потере роста. Enphase ожидает что выручка вырастет на 20% только в следующем квартале и на 40% по итогам года.

Несмотря на слабые результаты в последних кварталах, компания показала рекордные продажи от солнечной энергии в Европе, ее крупнейшем рынке. Выручка составила 165,6 m$ или 53% от общей выручки за квартал, чему способствовали расширение на рынках в Германии и Нидерландах, а также на более мелких, таких как Франция, Польша и Швейцария.

Также общий спрос в Северной Америке будет постепенно восстанавливаться. Общий объем продаж панелей для жилых домов вырос на 22%, и на 40% увеличился спрос на энергию для коммерческих объектов. Когда ситуация с коронавирусом нормализуется вернется отложенный спрос. Если SolarEdge сможет удержать позиции на Американском рынке и продолжит гегемонию на Европейском рынке, то после улучшения деловой активности, рост финансовых показателей вернется к докризисным значениям.

SolarEdge постепенно расширяют свой портфель продуктов. Компания приобрела южнокорейского производителя аккумуляторов Kokam в конце 2018 года и итальянскую компанию по производству электромобилей SMRE Spa в 2019 года. Руководство заявляет, что в ближайшие годы продолжит инвестирование в данных сегмент. У компании отрицательный чистый долг, что и позволяет ей активно присутствовать на рынке слияний и поглощений.

Компания активно взаимодействует с крупными производителями.

Сегмент солнечной энергетики SolarEdge показывает слабые результаты уже третий квартал к ряду. Это негативный момент поскольку более 92% выручки приходится на солнечные панели, рост к предыдущему кварталу всего на 1%, а снижение г/г на 19%. Дорогостоящая установка панелей была перенесена на следующий год. Ложку дегтя добавляет тот факт, что конкуренты заявили о меньших потерях, например, Enphase Energy -1% г/г.

Прогнозы компании более позитивные, чем данные за прошлые периоды, несмотря на потенциальное снижение доли рынка, компания будет показывать ежегодный рост выручки на уровне 15- 20%. За счет эффекта масштаба компания сможет увеличить маржинальность чистой прибыли, что приведет к среднегодовому росту самой прибыли больше, чем на 50% в год.

Отдельного внимания заслуживают прогнозы руководства на следующие квартал и год. Руководство ожидает, что SolarEdge продолжит развиваться, но темп роста замедлится. В отличие от 30- 40% увеличения выручки в прошлые года, в 2020 году снижение составит 5,5%. Прогноз на следующий квартал, -15%. Сравнивая оценку с основным конкурентом Enphase Energy, можно проследить негативную тенденцию к потере роста. Enphase ожидает что выручка вырастет на 20% только в следующем квартале и на 40% по итогам года.

Несмотря на слабые результаты в последних кварталах, компания показала рекордные продажи от солнечной энергии в Европе, ее крупнейшем рынке. Выручка составила 165,6 m$ или 53% от общей выручки за квартал, чему способствовали расширение на рынках в Германии и Нидерландах, а также на более мелких, таких как Франция, Польша и Швейцария.

Также общий спрос в Северной Америке будет постепенно восстанавливаться. Общий объем продаж панелей для жилых домов вырос на 22%, и на 40% увеличился спрос на энергию для коммерческих объектов. Когда ситуация с коронавирусом нормализуется вернется отложенный спрос. Если SolarEdge сможет удержать позиции на Американском рынке и продолжит гегемонию на Европейском рынке, то после улучшения деловой активности, рост финансовых показателей вернется к докризисным значениям.

SolarEdge постепенно расширяют свой портфель продуктов. Компания приобрела южнокорейского производителя аккумуляторов Kokam в конце 2018 года и итальянскую компанию по производству электромобилей SMRE Spa в 2019 года. Руководство заявляет, что в ближайшие годы продолжит инвестирование в данных сегмент. У компании отрицательный чистый долг, что и позволяет ей активно присутствовать на рынке слияний и поглощений.

Компания активно взаимодействует с крупными производителями.

Vestas Wind Systems A/S

Vestas Wind Systems — датская компания, специализирующаяся на производстве, продаже и обслуживании ветряных турбин. Занимает долю около 17% в мире в области производства ветряных турбин.

Основной рынок для компании — это Европа (в том числе Россия и Турция), а также Ближний Восток, также компания представлена в Америке: США и Бразилии.

До 2014 года компания производила и обслуживала исключительно ветряки на суше. Но в 2014-м она вместе с японской Mitsubishi Heavy Industries создала совместное предприятие MHI Vestas Offshore Wind, которое стало заниматься проектированием, производством и установкой ветряных турбин в море.

Стоит заострить внимание на резервировании производственных мощностей компании, контракты и соответственно заказы расписаны на пару лет вперед.

На текущий момент лидерство компании обеспечивают наземные станции ветрогенерации, на которые приходится 96% всех мощностей в портфеле компании. Но выкуп доли и теперь полное владение MHI Vestas Offshore Wind позволяют предполагать, что компания стремится развивать свой морской сегмент. А ведь именно он в ближайшие годы будет расти быстрее всего на большинстве континентов.

Финансовые показатели компании стабильны за счет высокой контрактной загруженности на будущие периоды, при этом выручка, по прогнозам, не покажет значительного роста в перспективе 5 лет, среднегодовой рост около 2%. Что же касается прибыли, то ожидается ее заметный рост, за счет вертикальной интеграции, которая позволит повысить маржинальность бизнеса за счет снижения себестоимости. Среднегодовой темп роста прибыли прогнозируется на уровне 22%.

Долговая нагрузка нивелирована денежной подушкой компании, что позволяет компании проводить программы обратного выкупа акций, выплачивать дивиденды, а также инвестировать в расширение путем покупки других компаний для вертикальной и горизонтальной интеграции.

Основной рынок для компании — это Европа (в том числе Россия и Турция), а также Ближний Восток, также компания представлена в Америке: США и Бразилии.

До 2014 года компания производила и обслуживала исключительно ветряки на суше. Но в 2014-м она вместе с японской Mitsubishi Heavy Industries создала совместное предприятие MHI Vestas Offshore Wind, которое стало заниматься проектированием, производством и установкой ветряных турбин в море.

Стоит заострить внимание на резервировании производственных мощностей компании, контракты и соответственно заказы расписаны на пару лет вперед.

На текущий момент лидерство компании обеспечивают наземные станции ветрогенерации, на которые приходится 96% всех мощностей в портфеле компании. Но выкуп доли и теперь полное владение MHI Vestas Offshore Wind позволяют предполагать, что компания стремится развивать свой морской сегмент. А ведь именно он в ближайшие годы будет расти быстрее всего на большинстве континентов.

Финансовые показатели компании стабильны за счет высокой контрактной загруженности на будущие периоды, при этом выручка, по прогнозам, не покажет значительного роста в перспективе 5 лет, среднегодовой рост около 2%. Что же касается прибыли, то ожидается ее заметный рост, за счет вертикальной интеграции, которая позволит повысить маржинальность бизнеса за счет снижения себестоимости. Среднегодовой темп роста прибыли прогнозируется на уровне 22%.

Долговая нагрузка нивелирована денежной подушкой компании, что позволяет компании проводить программы обратного выкупа акций, выплачивать дивиденды, а также инвестировать в расширение путем покупки других компаний для вертикальной и горизонтальной интеграции.

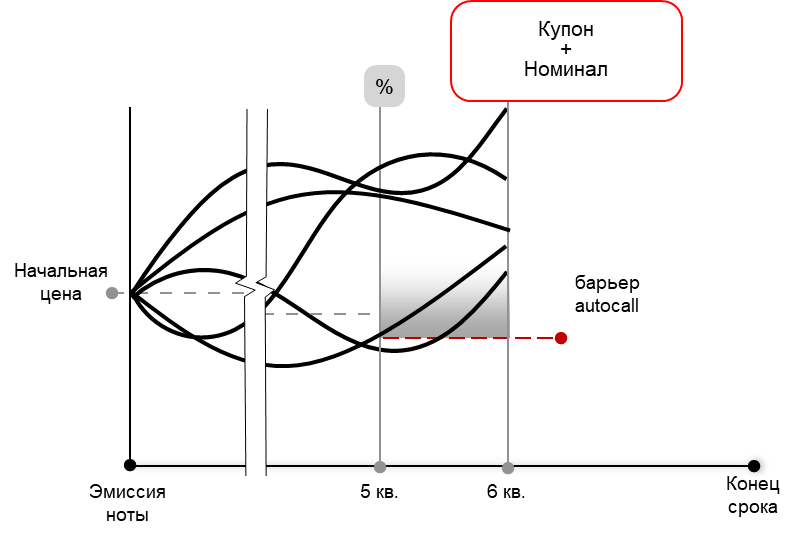

Особенности продукта

Понижающиеся барьеры

Купонный барьер и барьер досрочного отзыва синхронно снижаются на 4% в квартал, достигая сверхнизкого значения в 60% на финальную дату наблюдения, что увеличивает вероятность получения дохода.

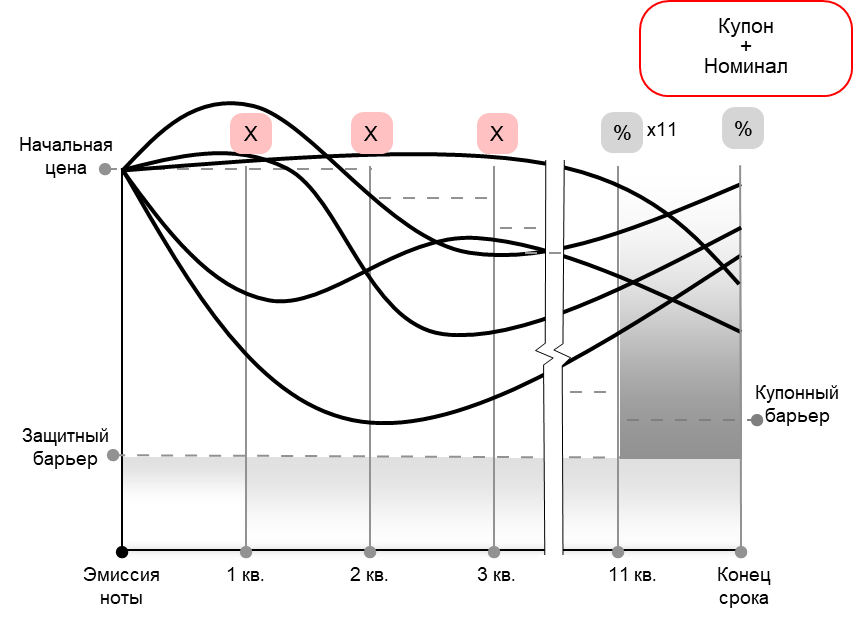

Geared Put

Даже при падении на 40% худшего базового актива нота погасится по 100%, а опция geared-put обеспечит дополнительную защиту капитала при более глубоком снижении.

Понижающиеся барьеры

Купонный барьер и барьер досрочного отзыва синхронно снижаются на 4% в квартал, достигая сверхнизкого значения в 60% на финальную дату наблюдения, что увеличивает вероятность получения дохода.

Geared Put

Даже при падении на 40% худшего базового актива нота погасится по 100%, а опция geared-put обеспечит дополнительную защиту капитала при более глубоком снижении.

Описание выплат по продукту

Выплаты по ноте зависят от динамики корзины акций.

Купон выплачивается, если в даты наблюдения5 все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

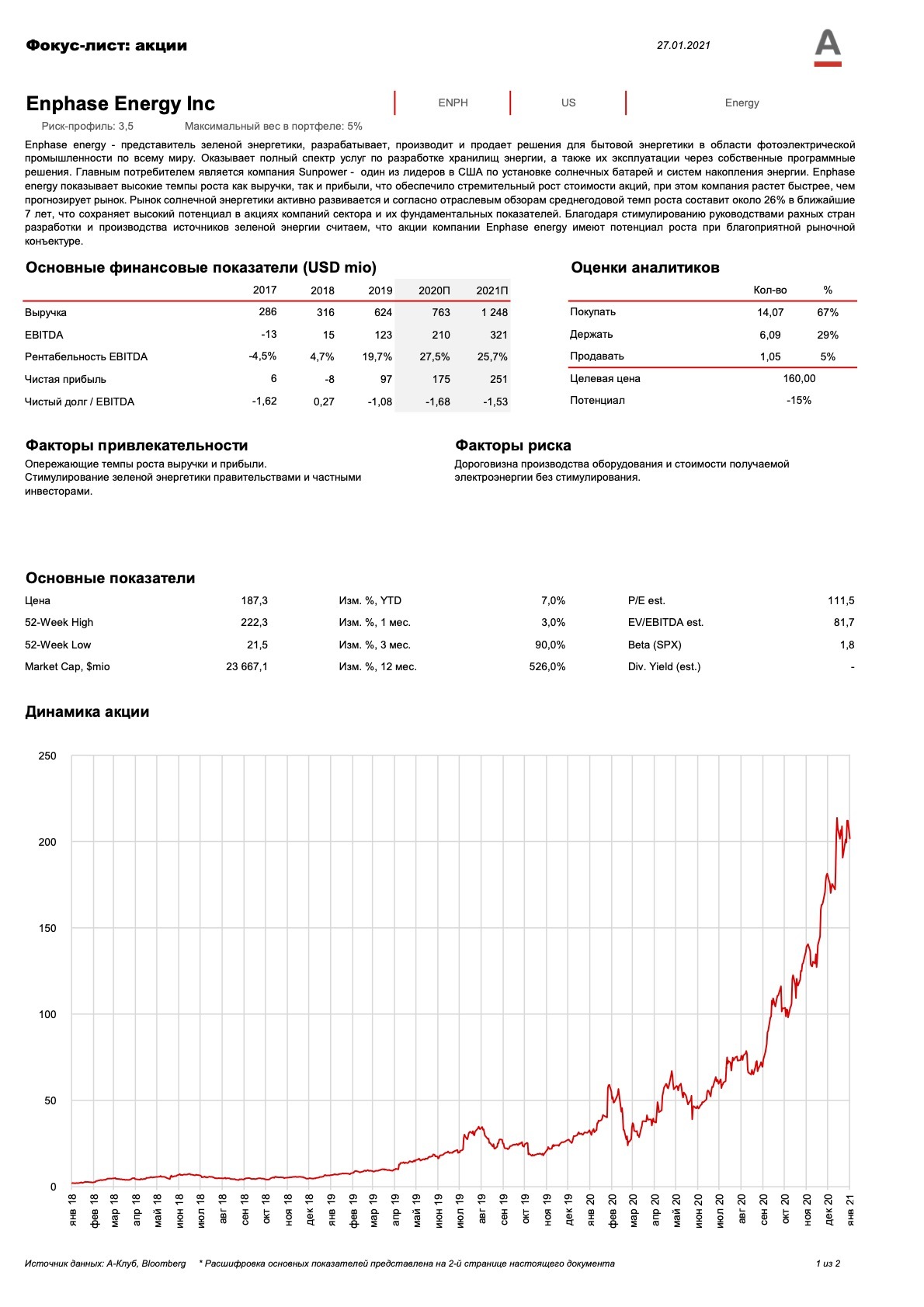

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее уровня geared-put.

Выплаты по ноте зависят от динамики корзины акций.

Купон выплачивается, если в даты наблюдения5 все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее уровня geared-put.

Сценарный анализ

Досрочное погашение

Если в момент наблюдения все акции находятся выше барьера autocall, выплачивается накопленный купон и 100% от номинала и нота прекращает свое действие досрочно.

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

(4,15% х 6 кв.) + 100% = 124,9%

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

(4,15% х 6 кв.) + 100% = 124,9%

Погашение - позитивный сценарий

Если на конец действия продукта все акции находятся выше защитного барьера, выплачивается накопленный купон и нота погашается по 100% от номинала.

Финансовый результат

(4,15% x 12 кв.) + 100% = 149,8%

Финансовый результат

(4,15% x 12 кв.) + 100% = 149,8%

Погашение - негативный сценарий

Если на конец действия продукта хотя бы одна из акций находится ниже защитного барьера, нота погашается по формуле:

(Номинал - Динамика худшего БА) / Geared Put

Пример

Худшая акция снизилась на 50% от страйка

Финансовый результат

(4,15% x 11кв.) + (100% - 50%) / 60% = 129%

(Номинал - Динамика худшего БА) / Geared Put

Пример

Худшая акция снизилась на 50% от страйка

Финансовый результат

(4,15% x 11кв.) + (100% - 50%) / 60% = 129%

Оставьте заявку

на консультацию

по инвестиционному решению

на консультацию

по инвестиционному решению

Условия обработки персональных данных

—

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Важная информация

1 2208 HK Equity ISIN CNE100000PP1; ENPH UQ Equity ISIN US29355A1079; NDX1 GY Equity ISIN DE000A0D6554; SEDG UW Equity ISIN US83417M1045; VWS DC Equity ISIN DK0061539921.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – XS2370115896

5 Точные даты фиксируются в Финальных условиях после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – XS2370115896

5 Точные даты фиксируются в Финальных условиях после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Уведомление о рисках

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.