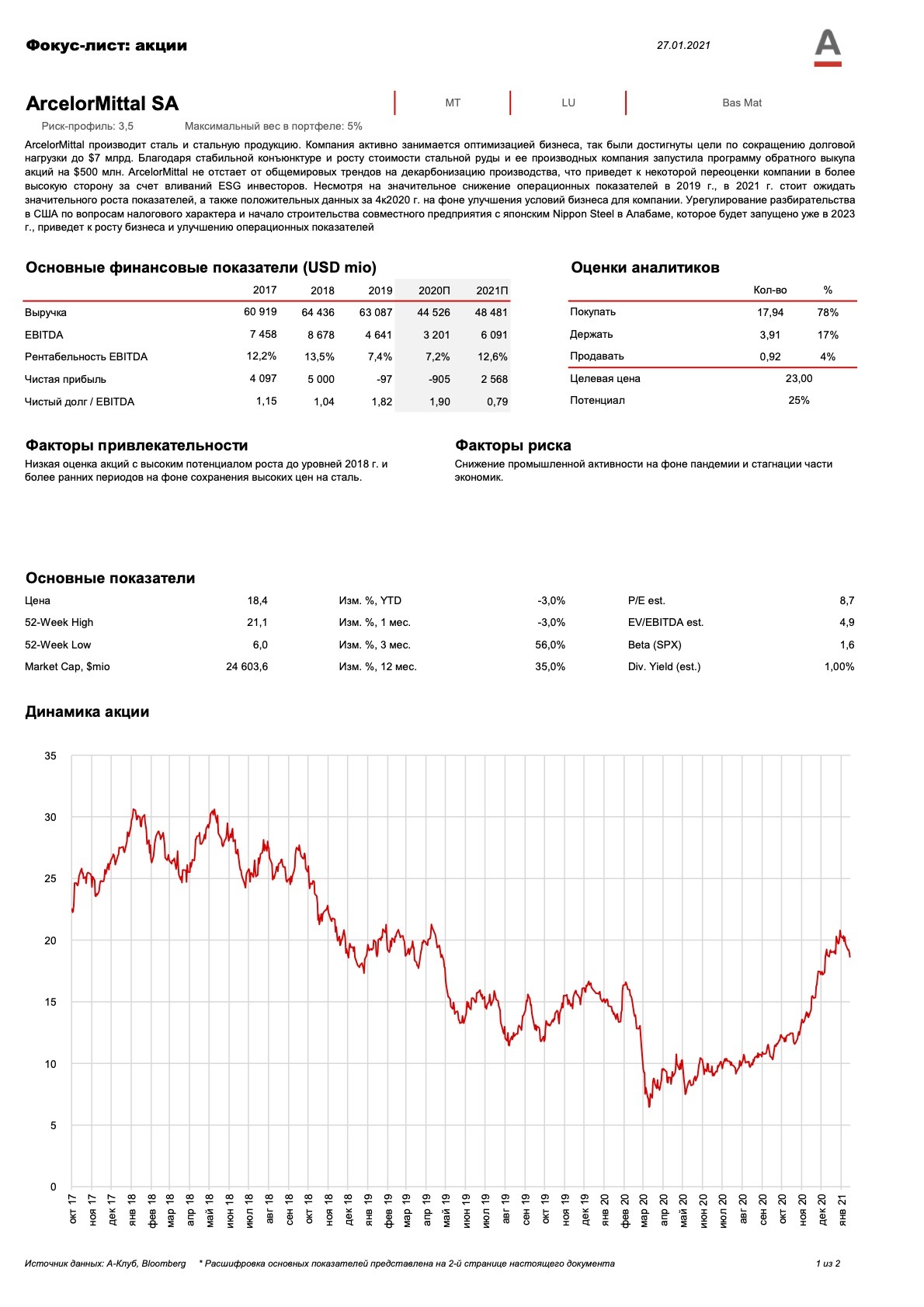

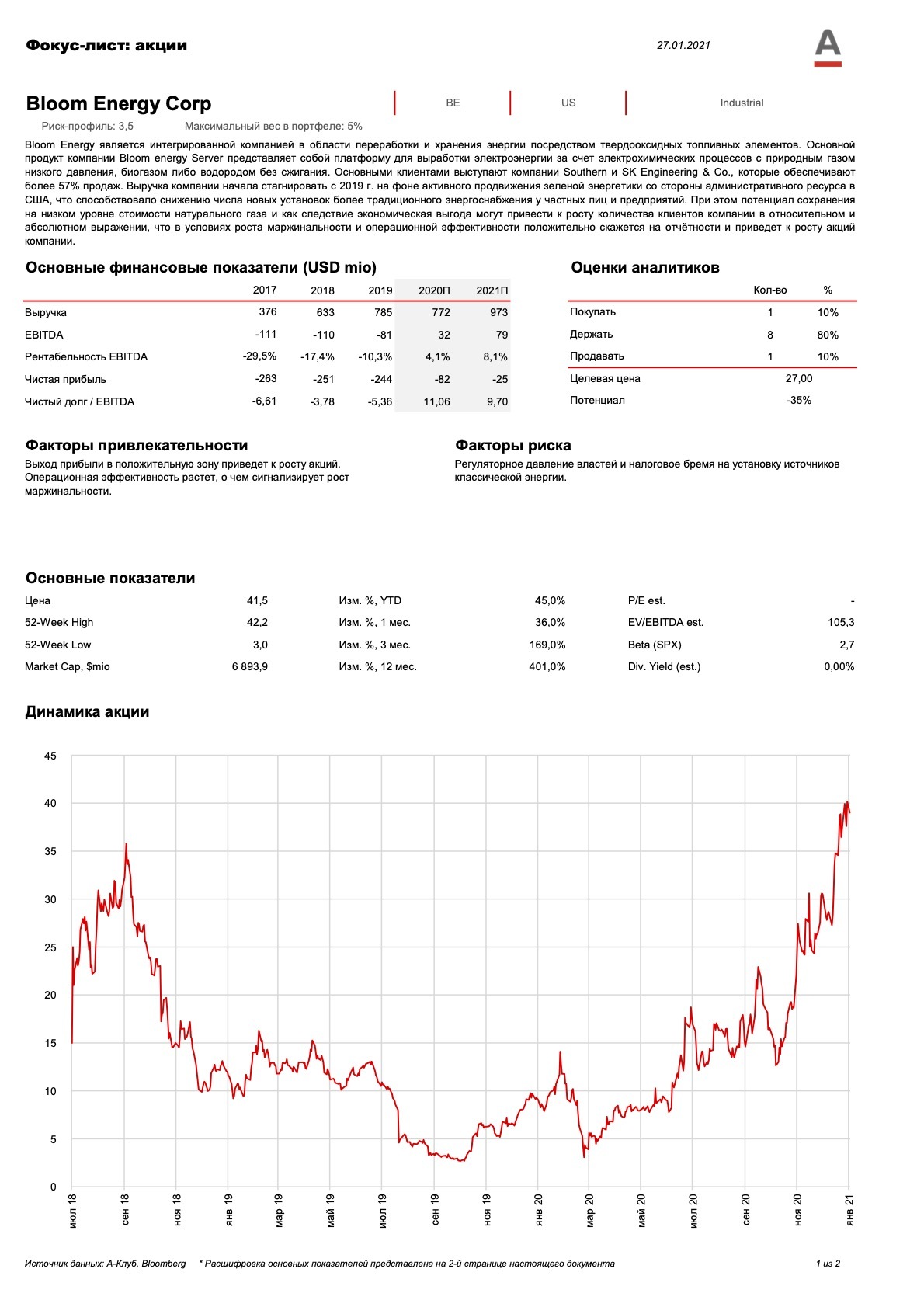

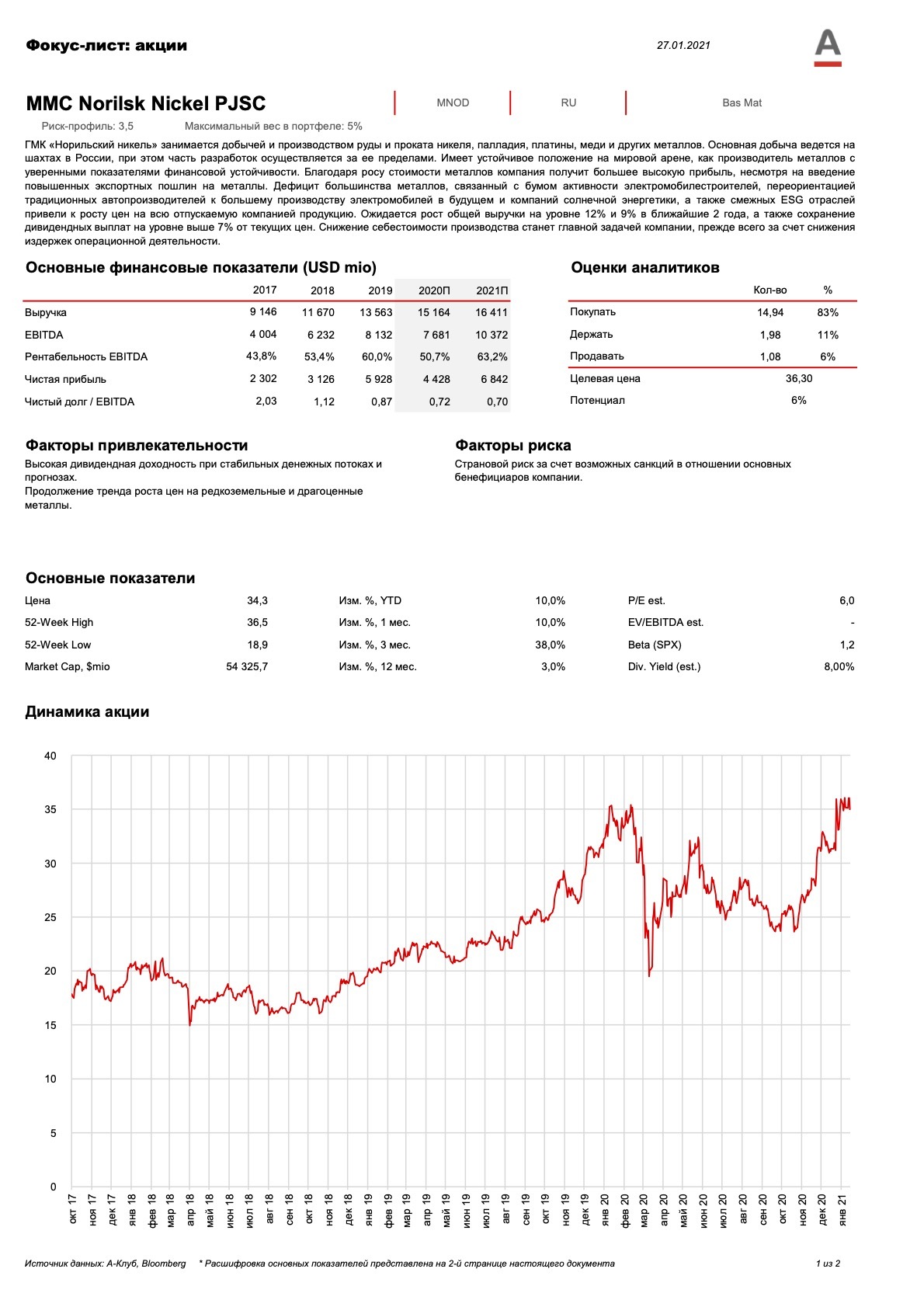

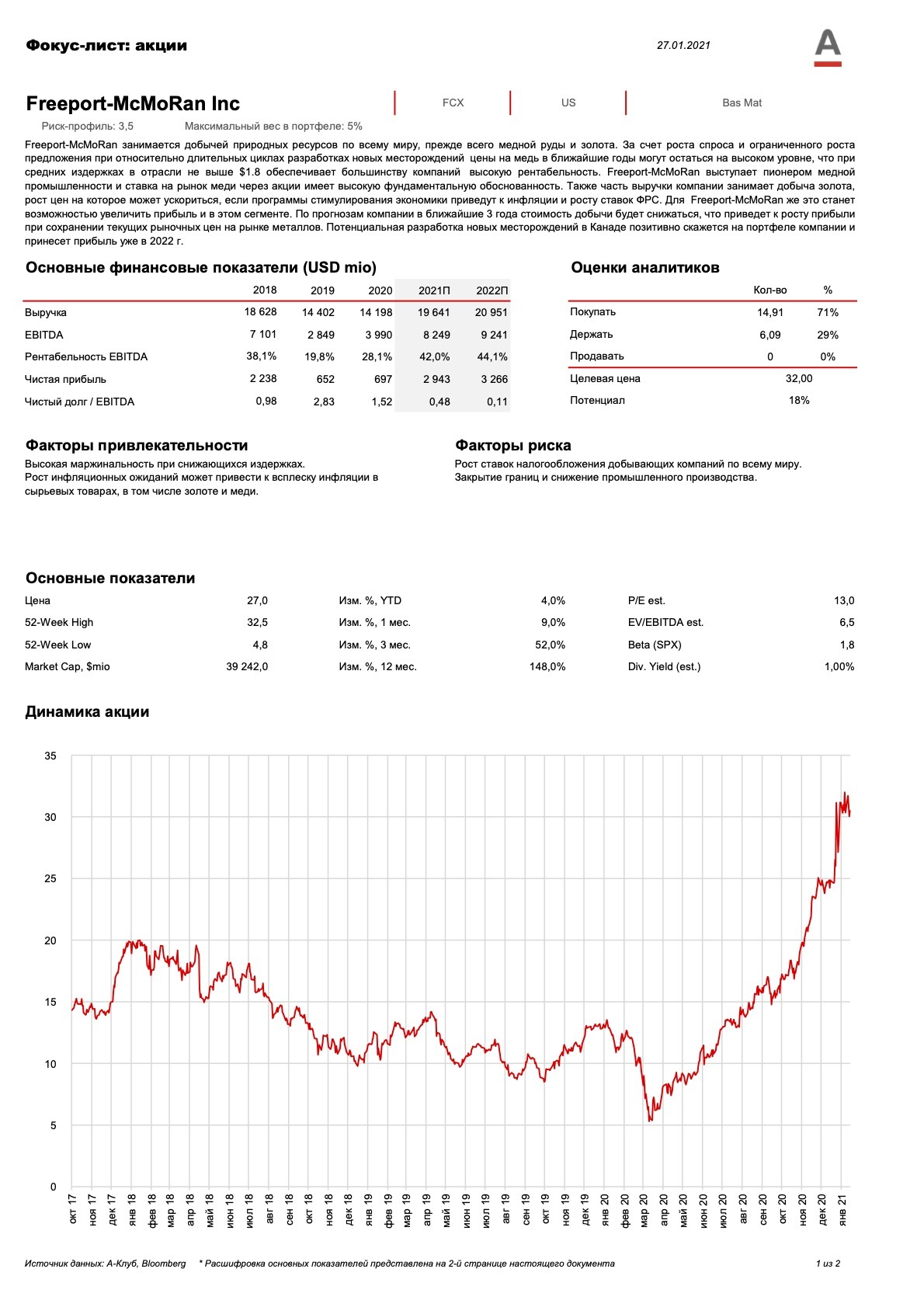

LookBack

Доходность до 14% в долларах с защитой от падения акций сегмента SaaS в первые месяцы инвестирования. Только для квалифицированных инвесторов.

*Не является индивидуальной инвестиционной рекомендацией

До

13% | 11%2

купон

Валюта

USD | EUR

Срок

3 года

доллары США | Евро

40%

Купонный барьер

50%

Риск-профиль

Защитный барьер

memory effect

Тип купона

Условный

1-6 кв. - гарантированный

7-12 кв. - условный

Барьер автоотзыва

100%3

step-down 3% в квартал

До

купон

Валюта

USD | EUR

Срок

3 года

доллары США | Евро

40%

Купонный барьер

50%

Тип купона

Условный

Geared-put

100%³

Риск-профиль

Барьер автоотзыва

memory effect

12% | 10%2

Step-down

2%

Step-down

2%

★★★★★

★★★★★

Эмитент ноты

Goldman Sachs

Goldman Sachs ⁴

Эмитент ноты

Ежеквартально

Наблюдение

со 2-го наблюдения

Наблюдение

Ежеквартально

в квартал

Базовые активы¹

Базовые активы¹

Cameco

Cameco владеет урановыми рудниками в северном Саскачеване (Канада) и США, а также 40% долей в совместном предприятии в Казахстане. Производимые компанией урановые продукты используются атомными электростанциями для производства электроэнергии.

Из-за пандемии отрасль столкнулась с гораздо большим нарушением предложения, нежели спроса. Так в 2020 году Cameco дважды приостанавливала производство на своем руднике Cigar Lake в Канаде из-за пандемии. На текущий момент предприятия восстановили добычу, а также в рамках работы в Канаде были произведены работы по переоснащению части рудников новым оборудованием.

Глобальные перспективы урана, как ресурса, предполагают локальное сокращение предложения. При этом спрос, прежде всего из китайского региона, будет увеличиваться, что вызовет рост цен и их стабилизацию на более высоких уровнях, чем сейчас, что позитивно скажется на выручке и операционных результатах Cameco.

Регуляторная поддержка большинства развитых стран "Зеленой энергетики" также может поддержать дополнительный спрос на уран. Хотя уран не является возобновляемым источником энергии, он является "чистым", что улучшает государственную риторику касаемо данного ресурса, особенно в рамках среднесрочных перспектив перехода за "Зеленую" энергетику.

По прогнозам, выручка компании будет оставаться стабильной и покажет среднегодовой рост за 5 лет на уровне 4-5%. В 2022 году компания может выйти в прибыль, а уже в 2025 году P/E может быть ниже 20.

Свободный денежный поток компании выйдет в положительную область в 2021 году, что в условиях отрицательного чистого долга компании позволит компании больше средств направлять на выплаты инвесторам в форме дивидендов или обратного выкупа акций. Либо усилить позиции на рынке через слияния и поглощения игроков отрасли в условиях, когда некоторые из них находятся в плачевном состоянии и нуждаются в реструктуризации и финансовой помощи

Southern Copper Corp.

Southern Copper Corporation (SCC) – мексиканская горнометаллургическая компания мирового уровня, один из крупнейших интегрированных производителей меди в мире, обладающий крупнейшими запасами. SCC занимается добычей, разведкой, выплавкой и рафинированием меди и других полезных ископаемых в Перу, Мексике, Аргентине, Эквадоре и Чили.

В 2020 году компания добыла: 1,03 млн. тонн меди; 21,5 млн. унций серебра; 30,25 тыс. тонн молибдена и 68,93 тыс. тонн цинка.

Предприятия компании обеспечивают полный технологический цикл от добычи руды до производства медной катанки и другой продукции, объединены в три крупных сегмента, в каждом из которых имеются рудники, плавильные, обогатительные и другие заводы, а также обслуживающие их транспортные объекты (железная дорога, порты).

Большая часть продукции компании экспортируется из Перу и Мексики в США, Европу, Азию и Южную Америку. Доля продаж продукции компании по годовым или долгосрочным контрактам составляет более 80%.

Компания имеет одну из самых низких себестоимостей в мире. Подверженные запасы находятся на высоком уровне, что ставит компанию на одну ступень с Freeport-McMoRan. Вертикальная интеграция позволяет показывать высокие показатели рентабельности чистой прибыли.

Ожидания по росту выручки компании находятся в диапазоне 5-7% в год с перспективой до 2025 года. Прибыль компании будет увеличиваться и снижаться из-за прогнозов по дефициту меди в мире до 2022 года и дальнейшего локального профицита с прицелом до 2025 года. Средняя оценка P/E 17.

У компании одна из самых низких долговых нагрузок в отрасли. Остатки денежных средств на высоком уровне, что в совокупности со стабильным положительным денежным потоком создает перспективы для повышения дивидендных выплат, а также отрывает потенциал для обратного выкупа акций и поглощений. Текущая дивидендная доходность составляет около 4.5%.

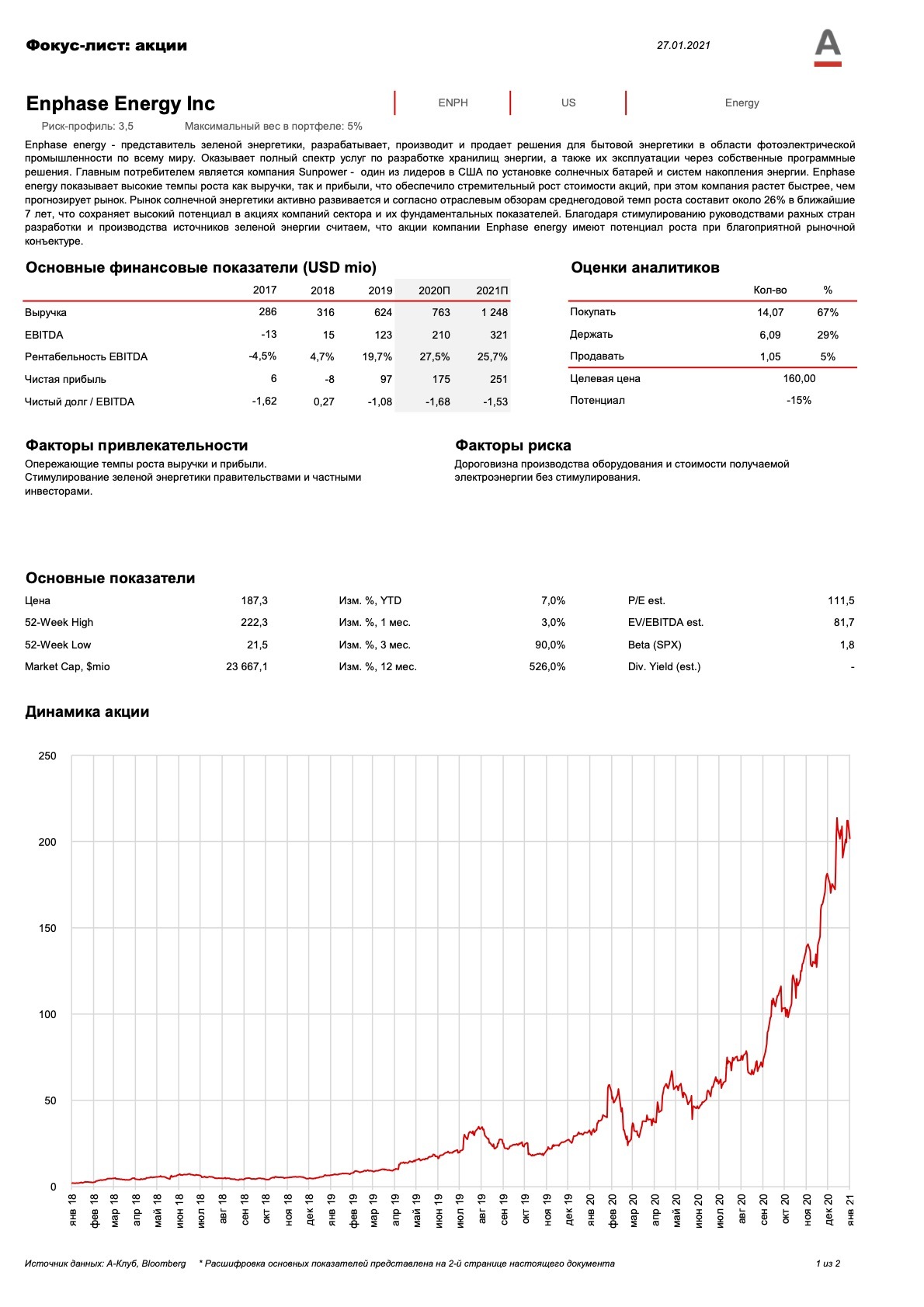

Enphase Energy

Enphase Energy - представитель зеленой энергетики, разрабатывает, производит и продает решения для бытовой энергетики в области фотоэлектрической промышленности по всему миру. Оказывает полный спектр услуг по разработке хранилищ энергии, а также их эксплуатации через собственные программные решения.

Главным потребителем является компания Sunpower (11%) - один из лидеров в США по установке солнечных батарей и систем накопления энергии.

Enphase Energy показывает высокие темпы роста как выручки, так и прибыли, что обеспечило стремительный рост стоимости акций, при этом компания растет быстрее, чем прогнозирует рынок. Рынок солнечной энергетики активно развивается и согласно отраслевым обзорам среднегодовой темп роста составит около 26% в ближайшие 7 лет, что сохраняет высокий потенциал в акциях компаний сектора и их фундаментальных показателей.

Что касается фундаментальных данных самой компании, то ожидается рост на более чем 32% в среднем в год до 2025 года по выручке, а также на более чем 55% в среднем по прибыли. Основным драйвером роста операционных показателей выступит увеличение маржинальности с 20% до стабильных 25% к 2024 финансовому году.

Компания имеет отрицательный чистый долг, что обеспечивается агрессивно растущими положительными денежными потоками, а также низкими затратами на содержание долга за счет продажи экокредитов, которые компания получает за работу без выбросов, компаниям с выбросами.

Дивидендные выплаты не производятся, при этом компания проводит обратный выкуп акций на значительную часть свободного денежного потока, что также способствует росту акций компании. Благодаря стимулированию руководствами разных стран разработки и производства источников зеленой энергии считаем, что акции компании Enphase Energy имеют потенциал роста при благоприятной рыночной конъектуре.

Plug Power

Plug Power предоставляет готовые решения на водородных топливных элементах для рынков электрического транспорта (преимущественно складские кары) и стационарной энергетики.

Компания более 50% выручки получает от продажи топливных элементов (простыми словами генератор с допущениями, что он работает на водороде) Walmart и Amazon.

Основная линейка представлена тремя типами топливных элементов серии ProGen, которые поставляются для питания складского оборудования.

Компания активно развивается и имеет высокие темпы роста выручки и прибыли, которые измеряются двузначными величинами.

Основное развитие компания получает за счет приобретений в 2020 году: В частности, United Hydrogen является крупным производителем водорода, обеспечивая хранение и поставки данного топлива, которое все еще остается экзотическим. У Giner ELX есть технология электролизных установок под ключ. Фактически, это быстроразвертываемые контейнеры, в которые подается электроэнергия и вода, а на выходе получается водородное топливо. Такие электролизеры могут работать вместе с ветряками и солнечными панелями, обеспечивая водородом заправки, морской транспорт, небольшие производства и т. д.

Электролизер Giner ELX может применяться для аккумулирования зеленой электроэнергии.

Таким образом, Plug Power расширила свой бизнес и получила возможность для увеличения производства водорода с одновременным снижением затрат. Вероятно, с этим связан новый позитивный финансовый прогноз компании.

В 2024 г. Plug Power ожидает выручку $1,2 млрд и операционную прибыль $210 млн. Зеленая водородная энергетика все еще остается очень дорогой. Однако сфера ее использования расширяется, и новым важным этапом для Plug Power может стать морской транспорт. Водородные автономные установки с электролизерами уже используются на некоторых суперяхтах, и результаты их применения могут повлиять на принятие технологий коммерческим флотом. Также не стоит забывать о директивах о декарбонизации ЕС и «Зеленую» риторику президента США Байдена со значительными инвестициями в зеленую энергетику.

The Mosaic Company

The Mosaic Company – одна из ведущих мировых компаний, производящая концентрированные фосфаты и удобрения для сельскохозяйственных культур. Была основана в 2004 г. в результате объединения IMC Global и Cargill.

Компания работает в трех сегментах: фосфаты, калий и мозаичные удобрения.

В сегмент фосфаты входят шахты и производственные предприятия во Флориде, которые производят концентрированные фосфатные питательные вещества для сельскохозяйственных культур, таких как фосфорная кислота. Вклад компании в мировое производство составляет 7%. Основной портфель продуктов сегмента составляют диаммонийфосфат, моноаммонийфосфат.

Сегмент калийных удобрений включает добычу и переработку калия в Канаде и США и его продажу в Северной Америке, а также за рубежом. The Mosaic производит двойной сульфат калийномагнезиального продукта, который продается под маркой K-Mag.

Сегмент мозаичных удобрений производит и продает концентрированные фосфаты, питательные вещества на основе фосфата кормовых ингредиентов животного происхождения на химических заводах в Бразилии и Парагвае. Основные продукты: моноаммонийфосфат, тройной суперфосфат, однократный суперфосфат, дикальцийфосфат.

Компания продает свою продукцию оптовым дистрибьюторам, розничным сетям, независимым розничным торговцам и национальным клиентам.

Выручка компании, по ожиданиям рынка, будет показывать рост около 5–7% в год до 2025 года. Средний P/E компании составит около 13 на период 2021–2025.

Денежный поток компании положительны и стабильно показывает рост.

Долговая нагрузка компании на высоком уровне, при этом у компании достаточно крупные остатки денежных средств.

Дивидендная доходность компании около 0,5%, также компания планирует наращивать дивиденды в будущих периодах.

Особенности продукта

Сверхнизкий купонный барьер 50%

Купонный барьер установлен на уровне 50%, что обеспечивает получение дохода даже при сильном снижении худшего базового актива.

Сверхнизкий уровень Geared Put 40%

Даже при падении на 60% худшего базового актива нота погасится по 100%, а опция geared-put обеспечит дополнительную защиту капитала при более глубоком снижении.

Сверхнизкий купонный барьер 50%

Купонный барьер установлен на уровне 50%, что обеспечивает получение дохода даже при сильном снижении худшего базового актива.

Сверхнизкий уровень Geared Put 40%

Даже при падении на 60% худшего базового актива нота погасится по 100%, а опция geared-put обеспечит дополнительную защиту капитала при более глубоком снижении.

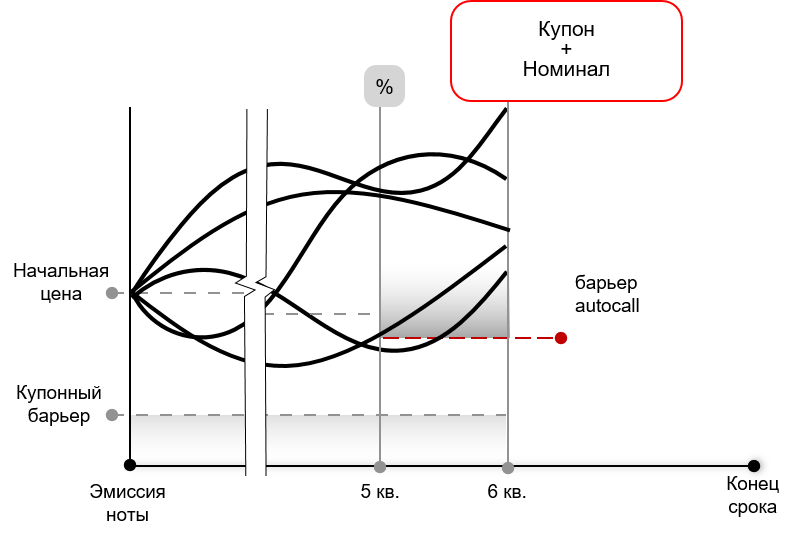

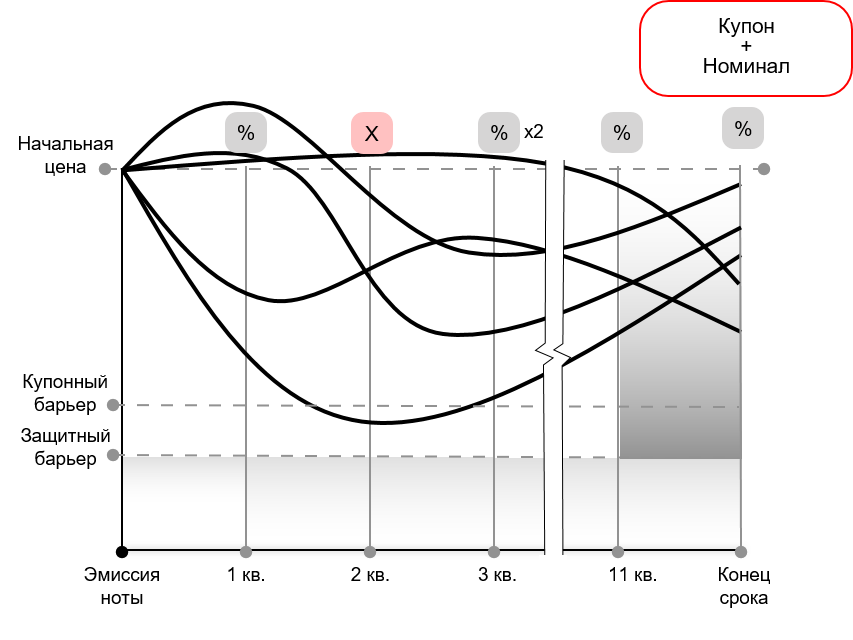

Описание выплат по продукту

Выплаты по ноте зависят от динамики корзины акций.

Купон выплачивается, если в даты наблюдения5 все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее уровня geared-put.

Выплаты по ноте зависят от динамики корзины акций.

Купон выплачивается, если в даты наблюдения5 все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее уровня geared-put.

Сценарный анализ

Досрочное погашение

Если в момент наблюдения все акции находятся выше барьера autocall, выплачивается накопленный купон и 100% от номинала и нота прекращает свое действие досрочно.

Пример

Через 12 месяцев произойдет autocall.

Финансовый результат

USD: (3.0% х 4 кв.) + 100% = 112%

EUR: (2.5% х 4 кв.) + 100% = 110%

Погашение - позитивный сценарий

Если на конец действия продукта все акции находятся выше защитного барьера, выплачивается накопленный купон и нота погашается по 100% от номинала.

Финансовый результат

USD: (3.0% x 12 кв.) + 100% = 136%

EUR: (2.5% х 12 кв.) + 100% = 130%

Погашение - негативный сценарий

Если на конец действия продукта хотя бы одна из акций находится ниже защитного барьера, нота погашается по формуле:

(Номинал - Динамика худшего актива) / Geared Put

Пример

Худшая акция снизилась на 65% от страйка

Финансовый результат

USD: (3.0% x 11кв.) + (100%-65%)/40% = 120%

EUR: (2.5% х 11кв.) + (100%-65%)/40% = 115%

Оставьте заявку

на консультацию

по инвестиционному решению

на консультацию

по инвестиционному решению

Условия обработки персональных данных

—

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Важная информация

1 CPNG UN Equity ISIN US22266T1097; FTCH UN Equity ISIN KY30744W1070; OZON UW Equity ISIN US69269L1044; VIPS UN Equity ISIN US92763W1036.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – CH1114357473 | TBD

5 Точные даты фиксируются в Финальных условиях после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – CH1114357473 | TBD

5 Точные даты фиксируются в Финальных условиях после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Уведомление о рисках

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.