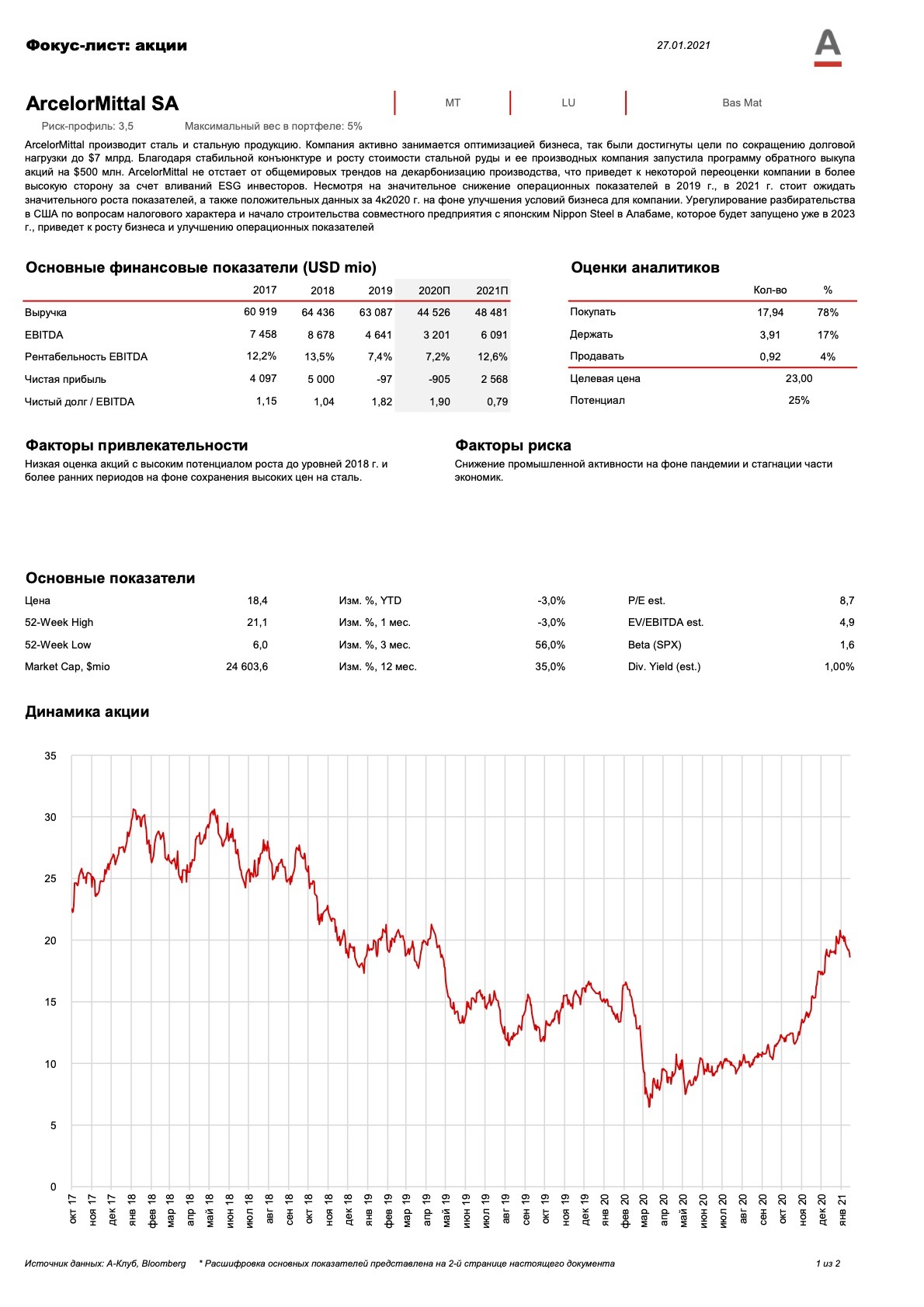

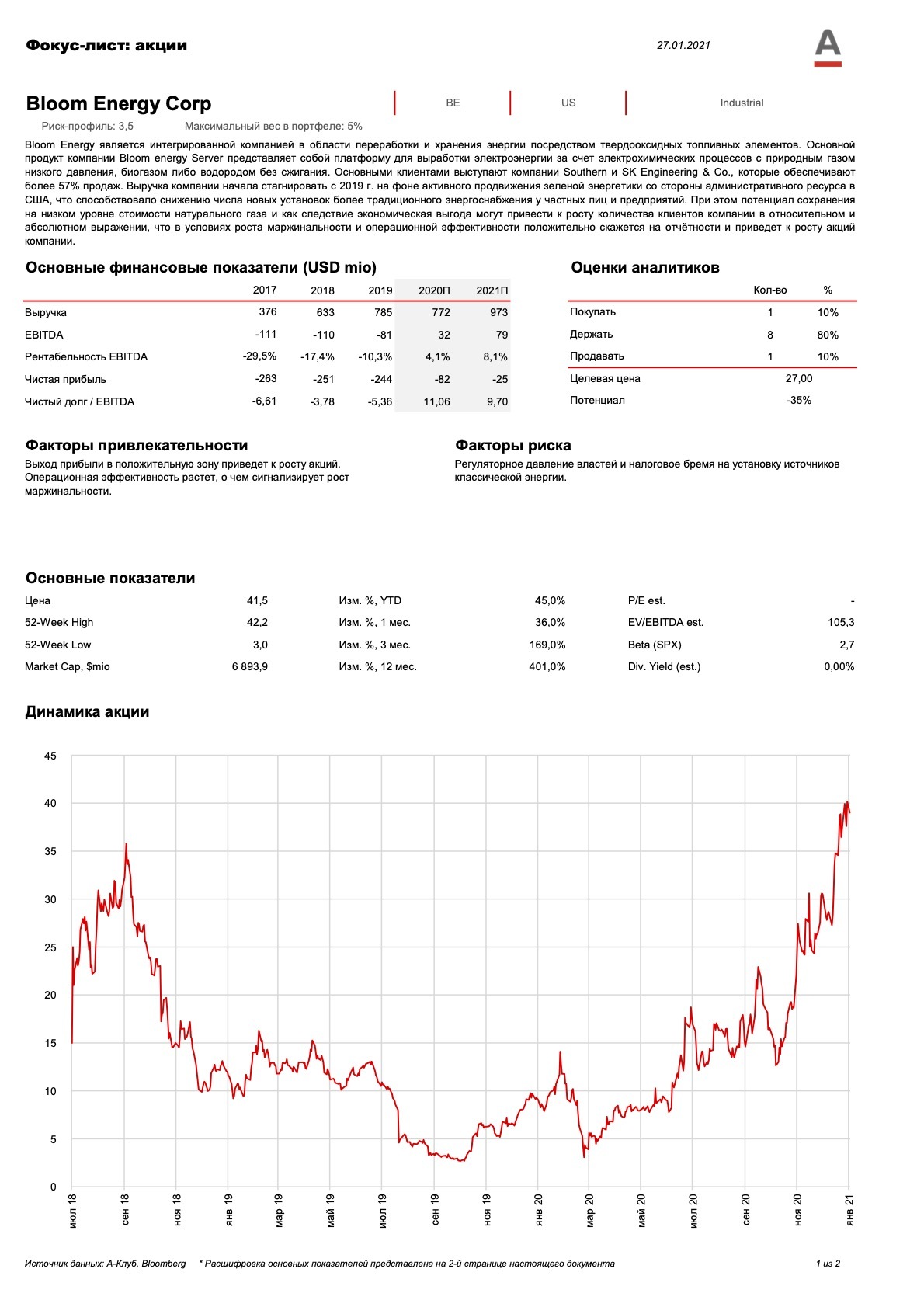

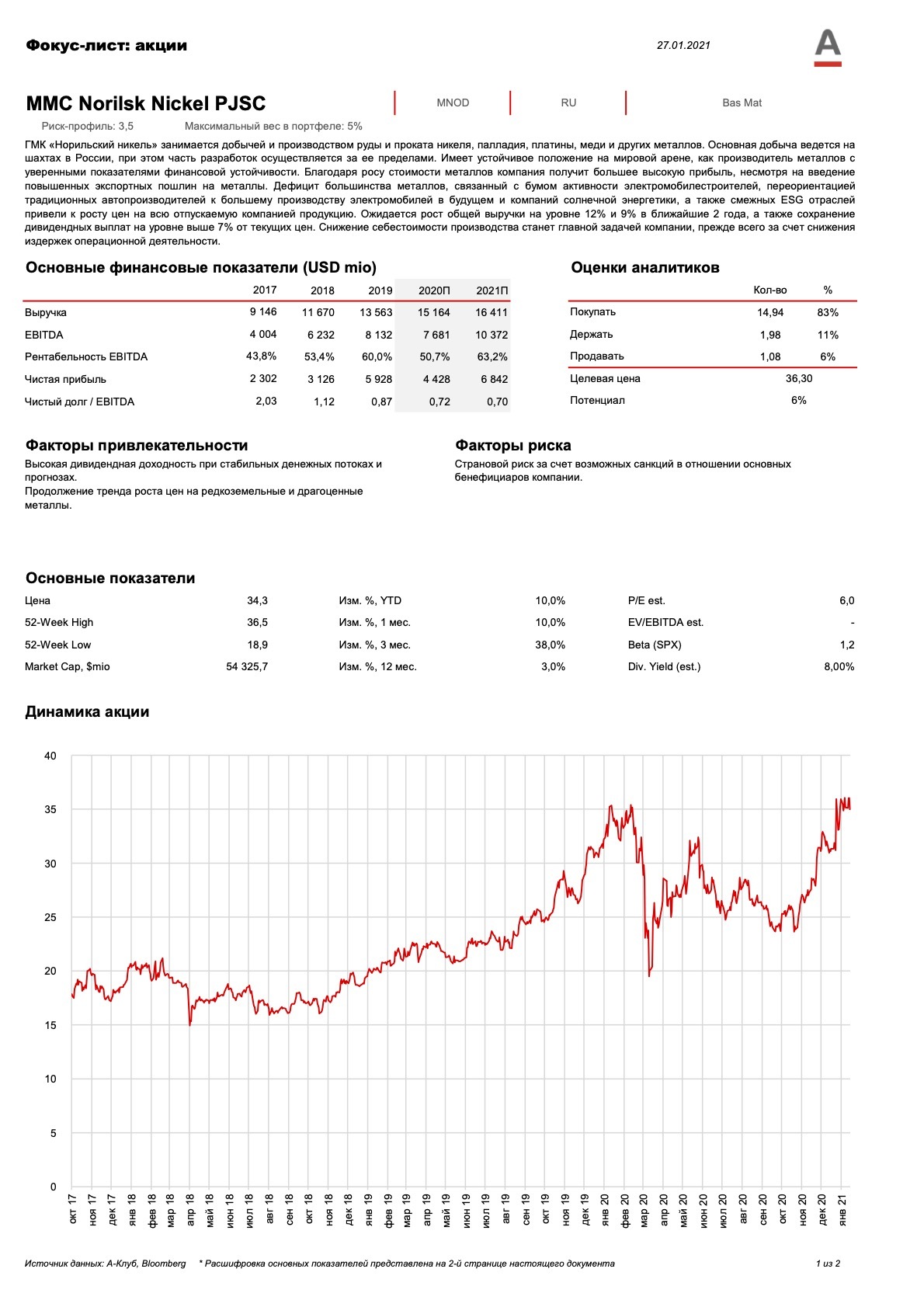

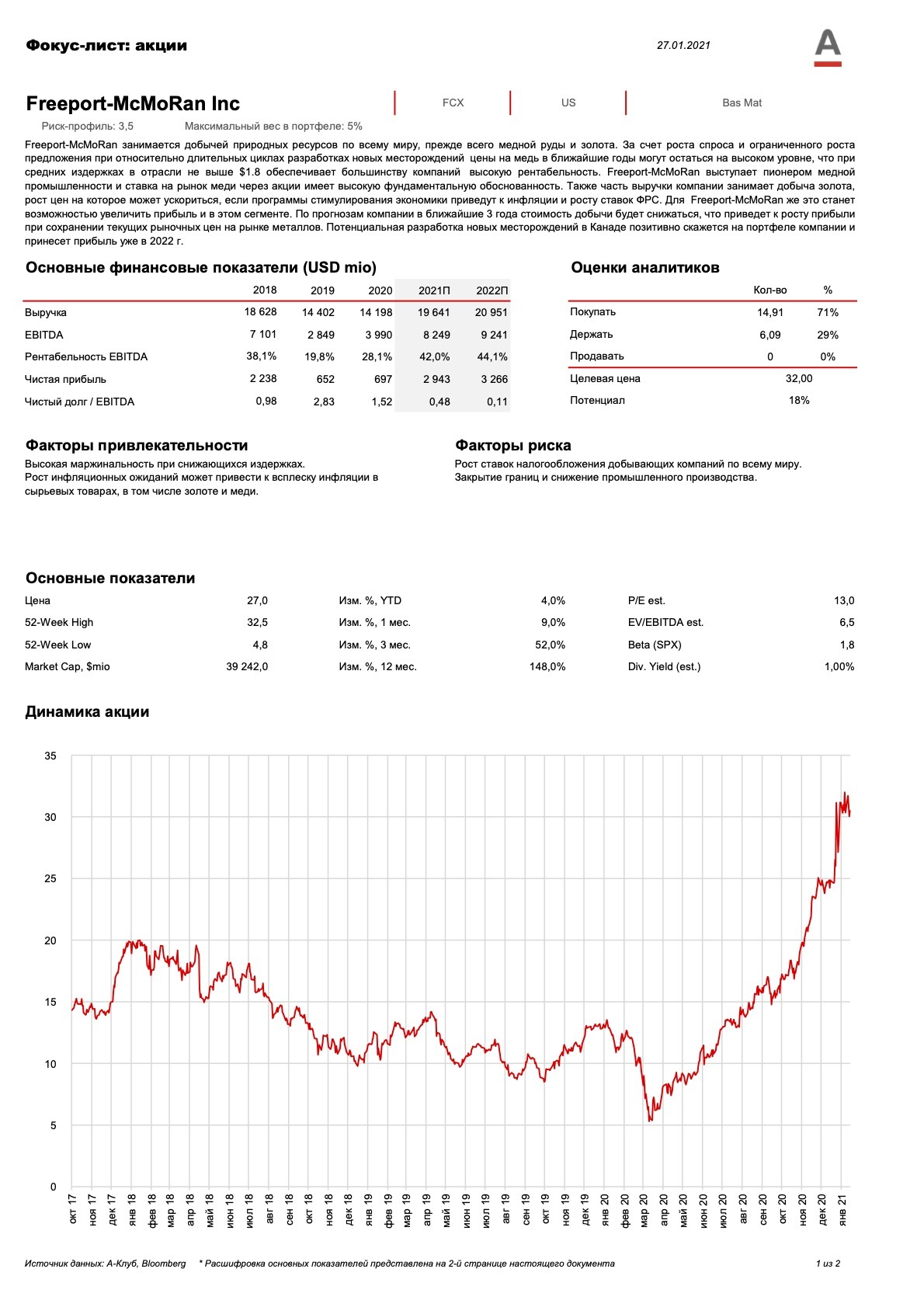

До

16,8% | 20,5%2

купон

Валюта

USD | RUB

Срок

3 года

доллары США | Рубли

60%

Купонный барьер

60%

Риск-профиль

Защитный барьер

memory effect

Тип купона

Условный

1-6 кв. - гарантированный

7-12 кв. - условный

Барьер автоотзыва

100%3

step-down 3% в квартал

До

купон

Валюта

USD | RUB

Срок

3 года

доллары США | Рубли

60%

Купонный барьер

60%

Тип купона

Условный

Защитный барьер

100%³

Риск-профиль

Барьер автоотзыва

memory effect

16.8% | 20.5%2

★★★★★

★★★★★

Эмитент ноты

Goldman Sachs

со 2-го кв., step-down 4%

Эмитент ноты

Goldman Sachs ⁴

Ежеквартально

Наблюдение

Наблюдение

Ежеквартально

Базовые активы¹

Базовые активы¹

Sberbank of Russia PJSC

РЕКОМЕНДАЦИЯ BUY | 02.02.2022

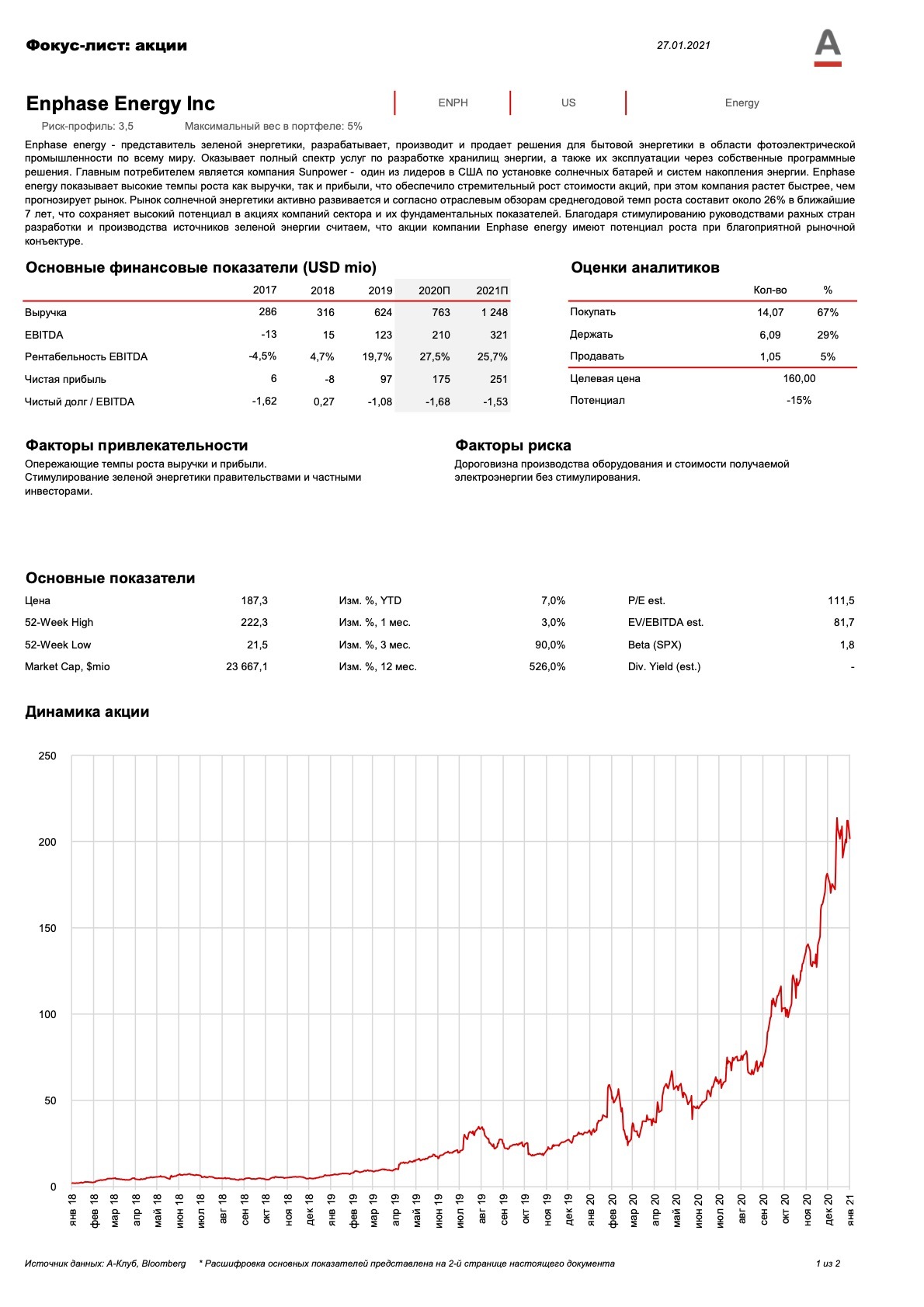

СберБанк — один из крупнейших банков России с общим объемом депозитов около 27 трлн рублей, обслуживающий порядка 70% населения страны через сеть из более чем 14 тыс. отделений.

Организация предлагает не только классические банковские услуги, но и последнее время активно развивает собственную экосистему, делая ставку на инновации. В 2013 году Сбербанк вышел на рынок eCommerce, через собственный маркетплейс СберМаркет (первоначально Instamart), который активно конкурирует с Yandex и Ozon. На конец 2020 года рынок электронной коммерции России оценивался в $37 млрд. Ожидается, что он продолжит рост и достигнет $150 млрд. к 2025 году, что практически в 4 раза больше текущих значений. Развитие данного направления должно способствовать росту выручки Сбербанка и диверсификации бизнеса. Согласно недавно анонсированным планам по развитию нефинансового сегмента, Сбербанк планирует войти в топ-3 игроков в e-commerce и достичь GMV показателя (общий оборот) в размере 500 млрд рублей.

Другим фактором, способствовавшим росту компании в 2020 – 2021 гг., стали высокие объемы выдачи потребительских и ипотечных кредитов. Однако по мере роста ключевой ставки ЦБ РФ ожидается снижение спроса на ипотечное кредитование, что может привести к замедлению темпов роста выручки компании (за последние 12 месяцев она выросла на ~20%, а в период пандемии увеличилась на 12%). Также повышение ставки будет способствовать снижению маржинальности бизнеса в краткосрочной перспективе: с начала 2021 года процентная выручка компании выросла на 16%, а расходы на 25%.

Банк является крупным игроком на корпоративном рынке: каждая вторая компания в России имеет счет в Сбербанке, а количество активных корпоративных клиентов составляет 3 млн. Ожидается, что данный сегмент продолжит расти на ~5% до 2023 года.

Таким образом, основным фактором, способствующим росту капитализации, будет развитее собственной экосистемы и продвижение в сегменте электронной коммерции. Стоит отметить, что на нефинансовый сектор выручки приходится 2% всех доходов компании. Однако по заявлениям Сбербанка к 2030 году он увеличится в три раза. С другой стороны, комиссионный бизнес эмитента в ближайшая время будет стагнировать на фоне роста ключевой ставки, которая будет оказывать давление как на маржинальность, так и на объем кредитования.

СберБанк — один из крупнейших банков России с общим объемом депозитов около 27 трлн рублей, обслуживающий порядка 70% населения страны через сеть из более чем 14 тыс. отделений.

Организация предлагает не только классические банковские услуги, но и последнее время активно развивает собственную экосистему, делая ставку на инновации. В 2013 году Сбербанк вышел на рынок eCommerce, через собственный маркетплейс СберМаркет (первоначально Instamart), который активно конкурирует с Yandex и Ozon. На конец 2020 года рынок электронной коммерции России оценивался в $37 млрд. Ожидается, что он продолжит рост и достигнет $150 млрд. к 2025 году, что практически в 4 раза больше текущих значений. Развитие данного направления должно способствовать росту выручки Сбербанка и диверсификации бизнеса. Согласно недавно анонсированным планам по развитию нефинансового сегмента, Сбербанк планирует войти в топ-3 игроков в e-commerce и достичь GMV показателя (общий оборот) в размере 500 млрд рублей.

Другим фактором, способствовавшим росту компании в 2020 – 2021 гг., стали высокие объемы выдачи потребительских и ипотечных кредитов. Однако по мере роста ключевой ставки ЦБ РФ ожидается снижение спроса на ипотечное кредитование, что может привести к замедлению темпов роста выручки компании (за последние 12 месяцев она выросла на ~20%, а в период пандемии увеличилась на 12%). Также повышение ставки будет способствовать снижению маржинальности бизнеса в краткосрочной перспективе: с начала 2021 года процентная выручка компании выросла на 16%, а расходы на 25%.

Банк является крупным игроком на корпоративном рынке: каждая вторая компания в России имеет счет в Сбербанке, а количество активных корпоративных клиентов составляет 3 млн. Ожидается, что данный сегмент продолжит расти на ~5% до 2023 года.

Таким образом, основным фактором, способствующим росту капитализации, будет развитее собственной экосистемы и продвижение в сегменте электронной коммерции. Стоит отметить, что на нефинансовый сектор выручки приходится 2% всех доходов компании. Однако по заявлениям Сбербанка к 2030 году он увеличится в три раза. С другой стороны, комиссионный бизнес эмитента в ближайшая время будет стагнировать на фоне роста ключевой ставки, которая будет оказывать давление как на маржинальность, так и на объем кредитования.

Yandex NV

РЕКОМЕНДАЦИЯ STRONG BUY | 02.02.2022

Яндекс - диджитал холдинг, российская альтернатива Google. В портфеле компании: интернет поиск, такси, каршеринг, маркетплейс, развлекательные порталы и пр. Основными источниками выручки остаются реклама (60% выручки) и Яндекс.Такси (24%). Компания планировала провести IPO сервиса, но скорее всего выкупит долю Uber в своем бизнесе, которая образовалась после их слияния в 2017 г. Сейчас Яндекс начинает все активнее входить в сегмент eCommerce, который имеет отличные перспективы на локальном конкурентном рынке.

Основное преимущество компании – в доминирующем положении на рынке России и стран СНГ, а также государственной поддержке по снижению налогового бремени IT компаний. Широкий портфель активов и лояльность потребителей позволяет ей за счет развития экосистемы наращивать выручку в среднем на 30%+, несмотря на стабильную девальвацию валют стран присутствия бизнеса компании.

Катализатором роста может выступить одна из самых эффективных и протестированных в России систем автономного пилотирования за счет сложных погодных, климатических и градостроительных условий на территории тестирования (Москва).

Также драйвером роста акций может стать биржевое размещение акций Яндекс.Такси, что принесет значительный капитал компании и позволит направить эти средства на развитие.

Компания обеспечивает стабильный рост положительного денежного потока. Благодаря оптимизации затрат и росту масштаба бизнеса к 2025 г. выручка Яндекса может вырасти на 35-40%, прибыль – на 60-70%, а маржинальность чистой прибыли повыситься с 3,3% до 11%.

Яндекс имеет невысокую долговую нагрузку и отрицательный чистый долг, что позволяет компании активно проводить сделки по слиянию и поглощению. Также компания проводит обратные выкупы акций, что оказывает определенную поддержу котировкам акций.

Яндекс - диджитал холдинг, российская альтернатива Google. В портфеле компании: интернет поиск, такси, каршеринг, маркетплейс, развлекательные порталы и пр. Основными источниками выручки остаются реклама (60% выручки) и Яндекс.Такси (24%). Компания планировала провести IPO сервиса, но скорее всего выкупит долю Uber в своем бизнесе, которая образовалась после их слияния в 2017 г. Сейчас Яндекс начинает все активнее входить в сегмент eCommerce, который имеет отличные перспективы на локальном конкурентном рынке.

Основное преимущество компании – в доминирующем положении на рынке России и стран СНГ, а также государственной поддержке по снижению налогового бремени IT компаний. Широкий портфель активов и лояльность потребителей позволяет ей за счет развития экосистемы наращивать выручку в среднем на 30%+, несмотря на стабильную девальвацию валют стран присутствия бизнеса компании.

Катализатором роста может выступить одна из самых эффективных и протестированных в России систем автономного пилотирования за счет сложных погодных, климатических и градостроительных условий на территории тестирования (Москва).

Также драйвером роста акций может стать биржевое размещение акций Яндекс.Такси, что принесет значительный капитал компании и позволит направить эти средства на развитие.

Компания обеспечивает стабильный рост положительного денежного потока. Благодаря оптимизации затрат и росту масштаба бизнеса к 2025 г. выручка Яндекса может вырасти на 35-40%, прибыль – на 60-70%, а маржинальность чистой прибыли повыситься с 3,3% до 11%.

Яндекс имеет невысокую долговую нагрузку и отрицательный чистый долг, что позволяет компании активно проводить сделки по слиянию и поглощению. Также компания проводит обратные выкупы акций, что оказывает определенную поддержу котировкам акций.

TCS Group Holding PLC

РЕКОМЕНДАЦИЯ HOLD | 02.02.2022

Тинькофф — холдинговая компания, основным видом деятельности которой является банковские операции на территории РФ. Тинькофф Банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей 14,3%. Также холдинг предоставляет услуги: мобильной телефонией через «Тинькофф мобайл», страхования через «Тинькофф страхование» и управление капиталом через «Тинькофф капитал».

Текущие тенденции в компании

Компания делает ставку "digital banking". Так согласно исследованию App Annie, за год общий прирост скачиваний мобильного приложения Тинькофф через App Store и Google Play в России составил почти 41%. Для iOS отдельно он составил почти 69%, для Android — 29%.

Также холдинг активно развивает экосистему приложений, которые помогают ему продвигать "cross-sale" и увеличивать количество активных пользователей. По состоянию на 3 кв. 2021 года у компании 18,5 млн клиентов, что на 50% больше, чем в аналогичном периоде 2020 года.

Другим важным направлением, которое развивает Тинькофф стали брокерские услуги. Это крупнейший брокер России по числу активных клиентов. Расширив базу розничных инвесторов, Тинькофф также стал предоставлять услуги эмитентам на рынках акционерного и долгового капитала. Недавно компания участвовала в организации IPO таких национальных звезд, как «Ренессанс Страхование» и «ЦИАН».

Если говорить о деятельности Группы в области ESG, то Тинькофф проанализировал и опубликовал на сайте перечень своих выбросов парниковых газов для всей цепочки создания стоимости за 2019 и 2020 расчетные годы. Общий углеродный след Группы значительно ниже, чем показатели традиционных финансовых организаций и ИТ-компаний в целом.

Это один из самых быстрорастущих банков России - средние темпы роста за последние 5 лет составили 38%. Ожидается, что в 2022 году выручка группы вырастет на 18%, а маржинальность достигнет 31%.

Преимущества

(1) Крупнейший розничный брокер в россии. (2) Один из крупнейших розничных банков России. (3) Отсутствие физических розничных офисов позволяет банку экономить на операционных расходах.

Риски

(1) Продолжительную слабость экономики из-за пандемии COVID-19 и любых других циклических потрясений. (2) геополитичесике потрясения.

Тинькофф — холдинговая компания, основным видом деятельности которой является банковские операции на территории РФ. Тинькофф Банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей 14,3%. Также холдинг предоставляет услуги: мобильной телефонией через «Тинькофф мобайл», страхования через «Тинькофф страхование» и управление капиталом через «Тинькофф капитал».

Текущие тенденции в компании

Компания делает ставку "digital banking". Так согласно исследованию App Annie, за год общий прирост скачиваний мобильного приложения Тинькофф через App Store и Google Play в России составил почти 41%. Для iOS отдельно он составил почти 69%, для Android — 29%.

Также холдинг активно развивает экосистему приложений, которые помогают ему продвигать "cross-sale" и увеличивать количество активных пользователей. По состоянию на 3 кв. 2021 года у компании 18,5 млн клиентов, что на 50% больше, чем в аналогичном периоде 2020 года.

Другим важным направлением, которое развивает Тинькофф стали брокерские услуги. Это крупнейший брокер России по числу активных клиентов. Расширив базу розничных инвесторов, Тинькофф также стал предоставлять услуги эмитентам на рынках акционерного и долгового капитала. Недавно компания участвовала в организации IPO таких национальных звезд, как «Ренессанс Страхование» и «ЦИАН».

Если говорить о деятельности Группы в области ESG, то Тинькофф проанализировал и опубликовал на сайте перечень своих выбросов парниковых газов для всей цепочки создания стоимости за 2019 и 2020 расчетные годы. Общий углеродный след Группы значительно ниже, чем показатели традиционных финансовых организаций и ИТ-компаний в целом.

Это один из самых быстрорастущих банков России - средние темпы роста за последние 5 лет составили 38%. Ожидается, что в 2022 году выручка группы вырастет на 18%, а маржинальность достигнет 31%.

Преимущества

(1) Крупнейший розничный брокер в россии. (2) Один из крупнейших розничных банков России. (3) Отсутствие физических розничных офисов позволяет банку экономить на операционных расходах.

Риски

(1) Продолжительную слабость экономики из-за пандемии COVID-19 и любых других циклических потрясений. (2) геополитичесике потрясения.

Mobile TeleSystems PJSC

РЕКОМЕНДАЦИЯ BUY | 02.02.2022

МТС - крупнейшая по капитализации российская телекоммуникационная компания с пользовательской базой в размере 86 млн. человек. Позиционирует себя как цифровая компания, которая развивает инновации в индустрии развлечений, финансовых услугах, медиабизнесе, образовании и многих других сегментах экономики. Оператор может похвастаться самым большим покрытием и второй по скорости соединения сети 4G.

Текущие тенденции в компании

Компания реализует программу на 2020–2022 годы Customer Lifetime Value 2.0(CLV 2.0), согласно которой она создает собственную экосистему. По мнению руководства, МТС это будет способствовать повышению лояльности клиентов к бренду. Также МТС планирует ежегодно инвестировать в новые направления до двадцати процентов от основных капитальных затрат.

МТС активно разворачивает промышленные сети Private Network (Private LTE и Private 5G-ready) для крупнейших предприятий. Такие сети объединяют различные элементы производственной экосистемы и ИТ-инфраструктуры предприятия, что способствует развитию "Индустрии 4.0".

Также МТС продвигает свои облачные сервисы. Так компания запустила цифровую платформу по сбору и анализу данных на основе решений SAP для Segezha Groupю. МТС и «Цифра» (ведущий поставщик решений по цифровизации предприятий) по развитию цифровых технологий на предприятиях на основе облачной инфраструктуры телекоммуникационной компании.

Текущая дивидендная политика компании предполагает выплату дивидендов в размере не менее 28 руб на обыкновенную акцию, а за 2021 МТС вернула акционерам 37 руб. на обыкновенную акцию или 74.1 млрд. руб. дивидендами. Ожидается, что весной 2022 года компания обновит свою дивидендную политику.

Преимущества

1. Компания занимает третье место по силе бренда в России.

2. Самый высокий рейтинг кредитный рейтинг для нефинансовых организаций по версии «Эксперт РА» "ruAAA"

3. Одна из самых низких стоимостей передачи и хранения единицы данных в мире.

4. У компании самая большая доля рынка мобильной связи в России (32% рынка)

Риски

1. Сложности с перекладыванием инфляции на конечного потребителя

2. Рост конкуренции со стороны Veon (Билайн) и Tele2 на фоне улучшения качества связи конкурентов

3. Рост издержек на фоне роста цены на оборудование из-за курсовой разницы

МТС - крупнейшая по капитализации российская телекоммуникационная компания с пользовательской базой в размере 86 млн. человек. Позиционирует себя как цифровая компания, которая развивает инновации в индустрии развлечений, финансовых услугах, медиабизнесе, образовании и многих других сегментах экономики. Оператор может похвастаться самым большим покрытием и второй по скорости соединения сети 4G.

Текущие тенденции в компании

Компания реализует программу на 2020–2022 годы Customer Lifetime Value 2.0(CLV 2.0), согласно которой она создает собственную экосистему. По мнению руководства, МТС это будет способствовать повышению лояльности клиентов к бренду. Также МТС планирует ежегодно инвестировать в новые направления до двадцати процентов от основных капитальных затрат.

МТС активно разворачивает промышленные сети Private Network (Private LTE и Private 5G-ready) для крупнейших предприятий. Такие сети объединяют различные элементы производственной экосистемы и ИТ-инфраструктуры предприятия, что способствует развитию "Индустрии 4.0".

Также МТС продвигает свои облачные сервисы. Так компания запустила цифровую платформу по сбору и анализу данных на основе решений SAP для Segezha Groupю. МТС и «Цифра» (ведущий поставщик решений по цифровизации предприятий) по развитию цифровых технологий на предприятиях на основе облачной инфраструктуры телекоммуникационной компании.

Текущая дивидендная политика компании предполагает выплату дивидендов в размере не менее 28 руб на обыкновенную акцию, а за 2021 МТС вернула акционерам 37 руб. на обыкновенную акцию или 74.1 млрд. руб. дивидендами. Ожидается, что весной 2022 года компания обновит свою дивидендную политику.

Преимущества

1. Компания занимает третье место по силе бренда в России.

2. Самый высокий рейтинг кредитный рейтинг для нефинансовых организаций по версии «Эксперт РА» "ruAAA"

3. Одна из самых низких стоимостей передачи и хранения единицы данных в мире.

4. У компании самая большая доля рынка мобильной связи в России (32% рынка)

Риски

1. Сложности с перекладыванием инфляции на конечного потребителя

2. Рост конкуренции со стороны Veon (Билайн) и Tele2 на фоне улучшения качества связи конкурентов

3. Рост издержек на фоне роста цены на оборудование из-за курсовой разницы

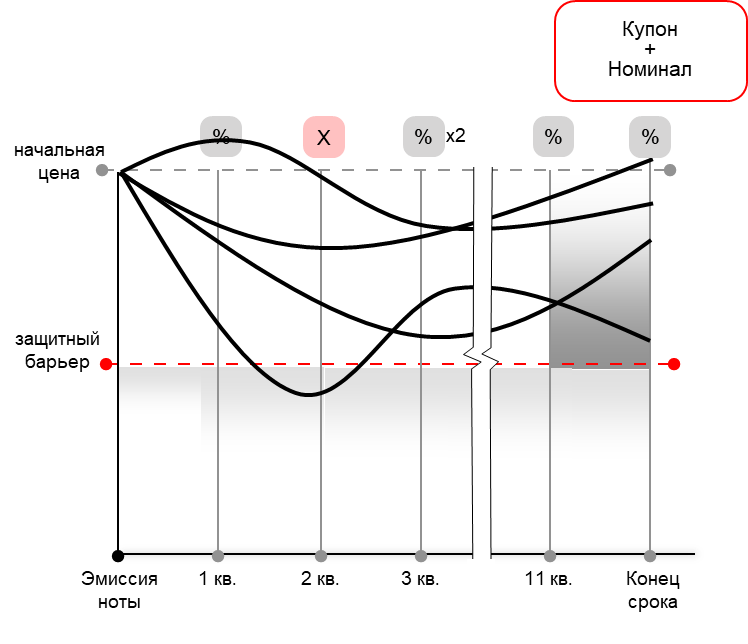

Особенности продукта

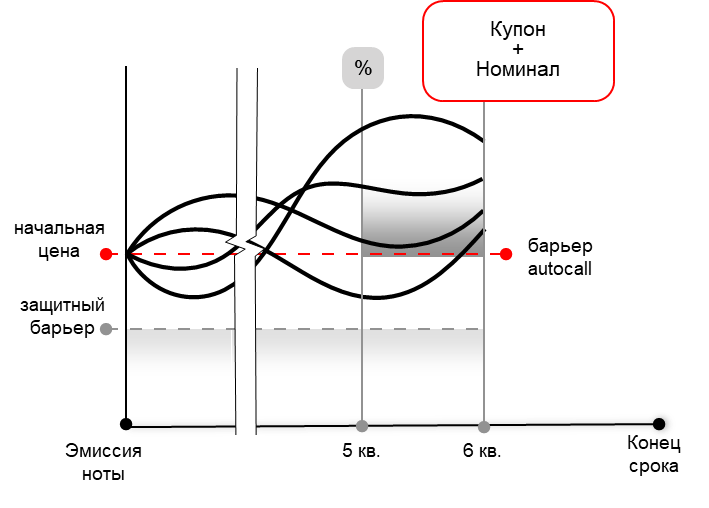

Комфортный уровень барьеров

Купонный барьер установлен на уровне 60% от начальных цен. Барьер досрочного отзыва снижается со 100% в течение срока действия продукта, достигая 60% на финальную дату наблюдения.

Защитный барьер

Даже при падении худшего базового актива на 40% относительно уровня его начальных цен нота погасится по 100% от номинала.

Комфортный уровень барьеров

Купонный барьер установлен на уровне 60% от начальных цен. Барьер досрочного отзыва снижается со 100% в течение срока действия продукта, достигая 60% на финальную дату наблюдения.

Защитный барьер

Даже при падении худшего базового актива на 40% относительно уровня его начальных цен нота погасится по 100% от номинала.

Описание выплат по продукту

Выплаты по ноте зависят от динамики корзины акций.

Купон выплачивается, если в даты наблюдения все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее начального уровня.

Выплаты по ноте зависят от динамики корзины акций.

Купон выплачивается, если в даты наблюдения все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее начального уровня.

Сценарный анализ

Досрочное погашение

Если в момент наблюдения все акции выше барьера autocall, то выплачивается купон плюс 100% от номинала ноты, и нота прекращает свое действие досрочно.

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

USD: (4.2% х 6 кв) + 100% = 125.2%

RUB: (5.125% х 6 кв) + 100% = 130.75%

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

USD: (4.2% х 6 кв) + 100% = 125.2%

RUB: (5.125% х 6 кв) + 100% = 130.75%

Погашение - позитивный сценарий

Если на конец действия продукта все акции находятся выше защитного барьера, выплачивается последний купон и нота погашается по 100% от номинала.

Финансовый результат

USD: (4.2% x 12 кв) + 100% = 150.4%

RUB: (5.125% x 12 кв) + 100% = 161.5%

Финансовый результат

USD: (4.2% x 12 кв) + 100% = 150.4%

RUB: (5.125% x 12 кв) + 100% = 161.5%

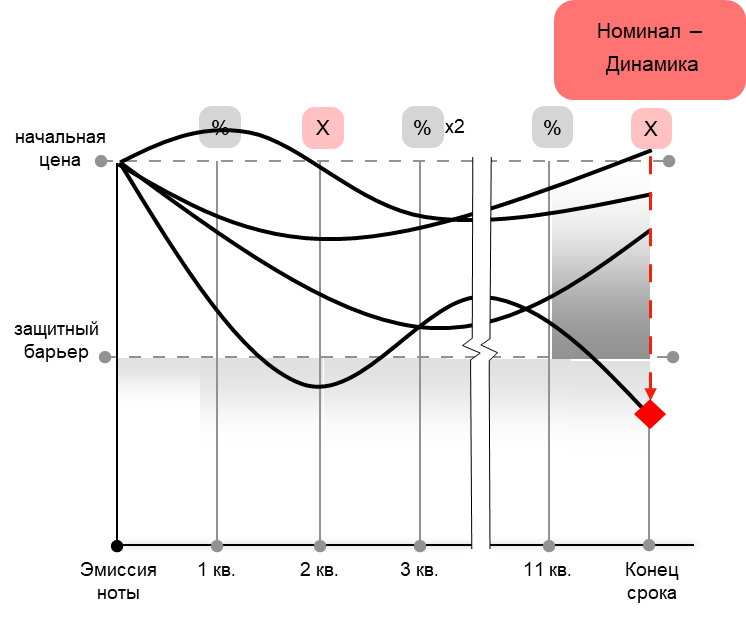

Погашение - негативный сценарий

Если на конец действия продукта хотя бы одна акций находится ниже защитного барьера, нота погашается по формуле:

Номинал - Динамика худшего актива

Пример

Худшая акция снизилась на 45% от страйка

Финансовый результат

USD: (4.2% x 11кв) + 100% - 45% = 101.2%

RUB: (5.125% x 11кв) + 100% - 45% = 111.375%

Номинал - Динамика худшего актива

Пример

Худшая акция снизилась на 45% от страйка

Финансовый результат

USD: (4.2% x 11кв) + 100% - 45% = 101.2%

RUB: (5.125% x 11кв) + 100% - 45% = 111.375%

Оставьте заявку

на консультацию

по инвестиционному решению

на консультацию

по инвестиционному решению

Условия обработки персональных данных

—

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Важная информация

1 SBER LI Equity ISIN US80585Y3080, MBT US Equity ISIN US6074091090, TCS LI Equity ISIN US87238U2033, YNDX US Equity ISIN NL0009805522.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – XS2412825973 USD | XS2389958179 RUB.

5 Точные даты фиксируются в Финальных условиях после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – XS2412825973 USD | XS2389958179 RUB.

5 Точные даты фиксируются в Финальных условиях после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Уведомление о рисках

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.