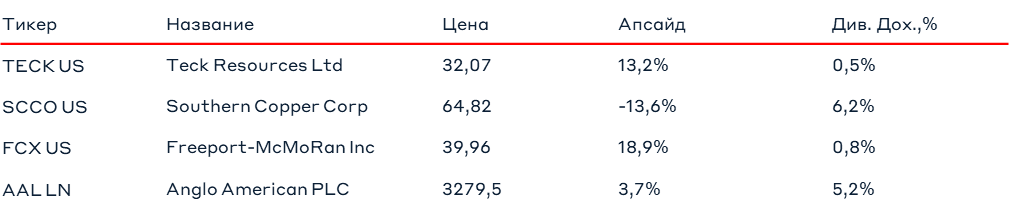

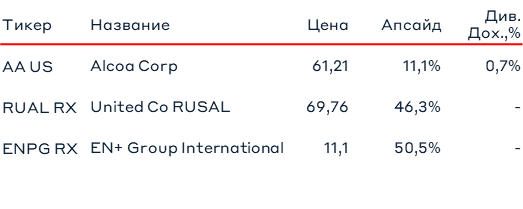

Медь: сохранение высоких цен – HOLD/BUY

Краткосрочные факторы (3 мес.):

Долгосрочные факторы (9-12 мес.):

- Текущий дефицит меди из-за перебоев производства в Южной Америке – позитивно

- Снижение производства в Китае из-за высоких цен на электроэнергию и усиления регулирования выбросов – позитивно

Долгосрочные факторы (9-12 мес.):

- Рост спроса и отставание темпов роста добычи в перспективе 2-3 лет - позитивно

Предложение:

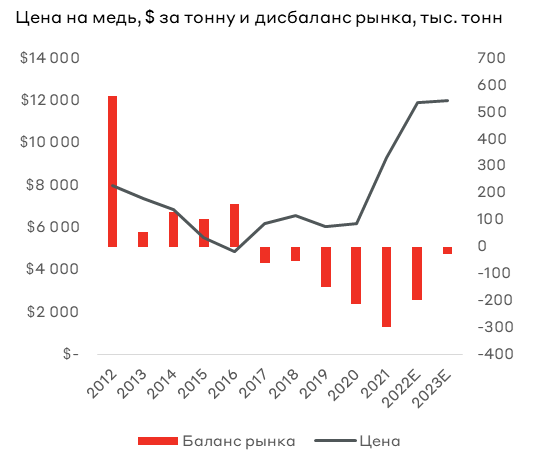

В 2021 году значительный эффект на объем производства оказали one-off события. Во-первых, дефицит электроэнергии в Китае в октябре 2021 года привел к перебоям в производстве. Во-вторых, проблемы с водоснабжением в Чили приводили к временным остановкам шахт и забастовкам, что негативно повлияло на объемы добычи/производства.

Значительные коррективы вносит ESG фактор, который оказывает все большее влияние на корпоративное управление горно-рудных компаний.

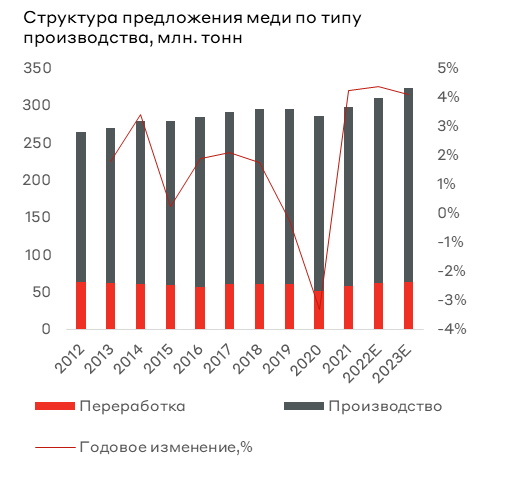

Объемы производства меди могут показать рост более чем на 12% в 2022 году. Прирост производства будет обеспечен за счет расширения действующих месторождений (около 60%), а также за счет открытия новых крупных месторождения: Kamoa-Kakula в Конго, который был запущен в июне 2021, и рудник Quellaveco компании Anglo American в Перу (запуск в середине 2022 года).

Спрос:

Благодаря значительному использованию меди в солнечных фотоэлектрических панелях, производстве электромобилей и ветрогенерации, медь станет ключевым бенефициаром перехода к углеродной нейтральности. Кроме того, мы ожидаем рост спроса из-за расширения инфраструктуры энергоснабжения и модернизации телекоммуникационной инфраструктуры в Китае и США.

Рост производства рафинированной меди будет отставать от спроса в 2021–2025 гг. Дефицит будет оказывать поддерживающие влияние на цены и с высокой долей вероятности приведет к их росту. Производители будут в выгодном положении, что позволит им увеличивать дивидендные выплаты, расширять программы обратного выкупа акций, а также снижать долговую нагрузку.

В 2021 году значительный эффект на объем производства оказали one-off события. Во-первых, дефицит электроэнергии в Китае в октябре 2021 года привел к перебоям в производстве. Во-вторых, проблемы с водоснабжением в Чили приводили к временным остановкам шахт и забастовкам, что негативно повлияло на объемы добычи/производства.

Значительные коррективы вносит ESG фактор, который оказывает все большее влияние на корпоративное управление горно-рудных компаний.

Объемы производства меди могут показать рост более чем на 12% в 2022 году. Прирост производства будет обеспечен за счет расширения действующих месторождений (около 60%), а также за счет открытия новых крупных месторождения: Kamoa-Kakula в Конго, который был запущен в июне 2021, и рудник Quellaveco компании Anglo American в Перу (запуск в середине 2022 года).

Спрос:

Благодаря значительному использованию меди в солнечных фотоэлектрических панелях, производстве электромобилей и ветрогенерации, медь станет ключевым бенефициаром перехода к углеродной нейтральности. Кроме того, мы ожидаем рост спроса из-за расширения инфраструктуры энергоснабжения и модернизации телекоммуникационной инфраструктуры в Китае и США.

Рост производства рафинированной меди будет отставать от спроса в 2021–2025 гг. Дефицит будет оказывать поддерживающие влияние на цены и с высокой долей вероятности приведет к их росту. Производители будут в выгодном положении, что позволит им увеличивать дивидендные выплаты, расширять программы обратного выкупа акций, а также снижать долговую нагрузку.

Железная руда: ситуация улучшается - HOLD

Краткосрочные факторы (3 мес.):

Долгосрочные факторы (9-12 мес.):

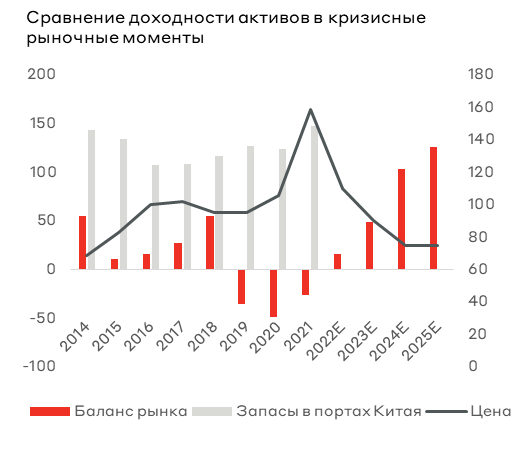

- Рост запасов в портах Китая продолжился - негативно

- Китайские девелоперы медленно восстанавливаются, несмотря на вливания ликвидности в банковскую систему от Народного Банка Китая - негативно

Долгосрочные факторы (9-12 мес.):

- Высокая энергоёмкость производства– негативно

- Снижение ставок и денежные вливания в Китае будут стимулировать девелоперский сектор - позитивно

Предложение:

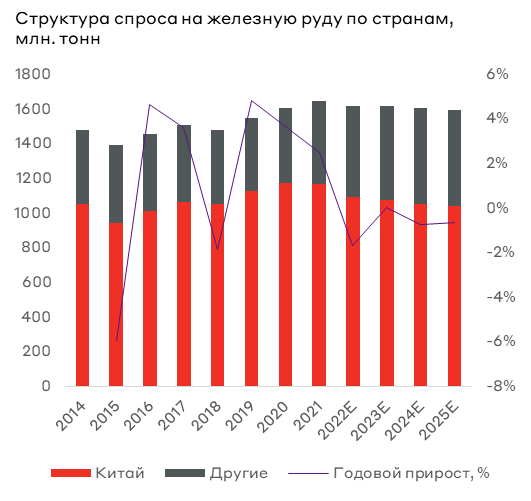

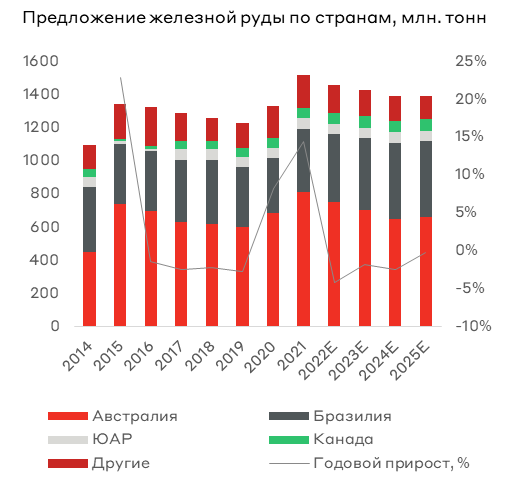

Восстановление цепочек поставок железной руды из Бразилии в Китай не компенсирует снижение импорта из Австралии в 2022 году.

Рост экологических требований может привести к задержке проектов по обновлению рудников в Австралии и Бразилии.

Спрос:

Китай снизил импорт железной руды в 4 квартале 2021 года, что стало следствием замедления строительной активности, высоких цен на электроэнергию для производства стали и низкому спросу на сталь.

Китайский сталелитейный сектор, на долю которого, приходится около 15% выбросов углерода в стране, стремится достичь пика выбросов к 2025 г. и добиться сокращения на 30% по сравнению с пиковым значением к 2030 г. Эти цели установлены в соответствии с общим планом страны по достижению углеродной нейтральности.

Спрос на высококачественную железную руду выиграет от декарбонизации из-за меньшего количества примесей и, соответственно, более высокой производительности, которую она предлагает. Железная руда с низким содержанием примесей требует меньше энергии для производства стали и, следовательно, выделяет меньше углерода. Чугунное производство вовсе будет сокращаться из-за высокого уровня выбросов.

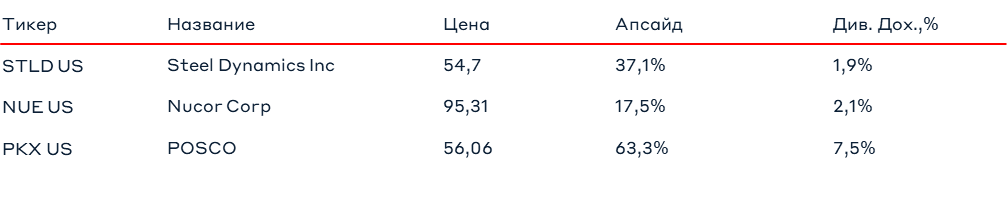

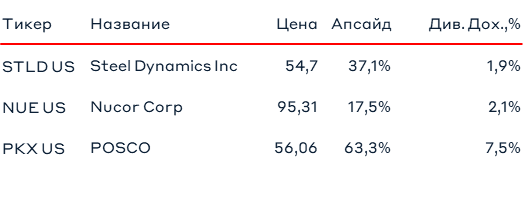

Восстановление производства стали за пределами Китая в 2022 году будет медленным, поскольку рост цен на электроэнергию побуждает производителей стали, работающих на электродуговых печах, сокращать объемы производства. Мы не выделяем ни одну добывающую компанию. Однако хотим подсветить сталелитейные компании, которые будут бенефициарами ввиду низких цен на руду и высоких цен на сталь.

Восстановление цепочек поставок железной руды из Бразилии в Китай не компенсирует снижение импорта из Австралии в 2022 году.

Рост экологических требований может привести к задержке проектов по обновлению рудников в Австралии и Бразилии.

Спрос:

Китай снизил импорт железной руды в 4 квартале 2021 года, что стало следствием замедления строительной активности, высоких цен на электроэнергию для производства стали и низкому спросу на сталь.

Китайский сталелитейный сектор, на долю которого, приходится около 15% выбросов углерода в стране, стремится достичь пика выбросов к 2025 г. и добиться сокращения на 30% по сравнению с пиковым значением к 2030 г. Эти цели установлены в соответствии с общим планом страны по достижению углеродной нейтральности.

Спрос на высококачественную железную руду выиграет от декарбонизации из-за меньшего количества примесей и, соответственно, более высокой производительности, которую она предлагает. Железная руда с низким содержанием примесей требует меньше энергии для производства стали и, следовательно, выделяет меньше углерода. Чугунное производство вовсе будет сокращаться из-за высокого уровня выбросов.

Восстановление производства стали за пределами Китая в 2022 году будет медленным, поскольку рост цен на электроэнергию побуждает производителей стали, работающих на электродуговых печах, сокращать объемы производства. Мы не выделяем ни одну добывающую компанию. Однако хотим подсветить сталелитейные компании, которые будут бенефициарами ввиду низких цен на руду и высоких цен на сталь.

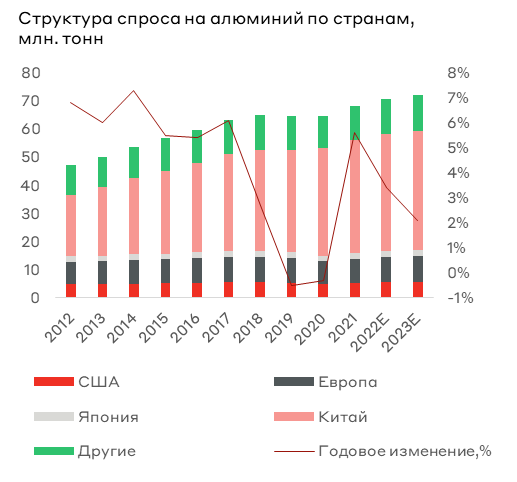

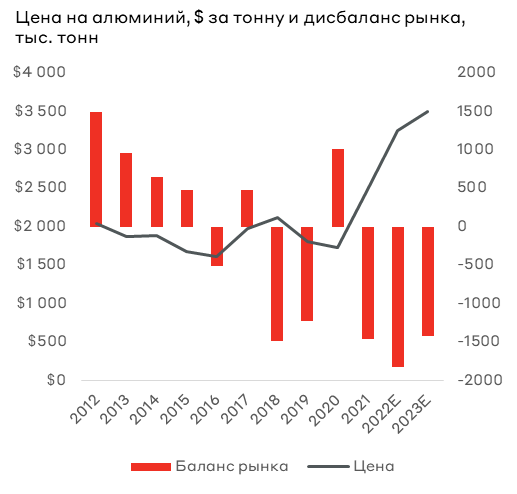

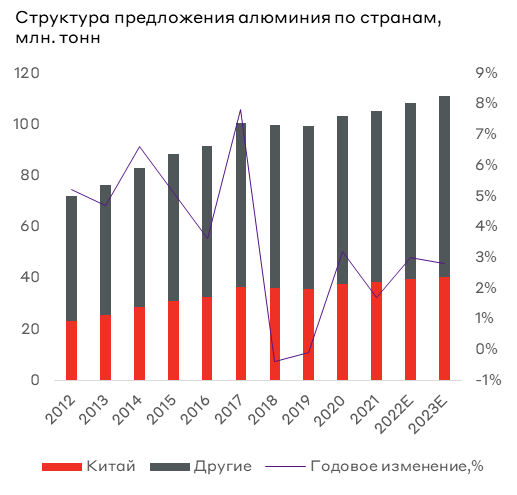

Алюминий: рост цен может продолжиться - BUY

Краткосрочные факторы (3 мес.):

Долгосрочные факторы (9-12 мес.):

- Высокие цены на электроэнергию приводят к сокращению объемов производства - позитивно

Долгосрочные факторы (9-12 мес.):

- Высокий спрос на электромобили приводит к росту потребления алюминия для производства их корпусов – позитивно

Предложение:

Производство алюминия является весьма парадоксальным процессом. С одной стороны, большая часть потребления идет со стороны секторов с высокими ESG метриками, в частности транспорт и электрификация. С другой стороны, производство самого алюминия сопряжено с высоким энергопотреблением.

И именно доступ к дешевой и чистой энергии позволяет компаниям наращивать объемы производства на текущем рынке. Рост цен на электроэнергию и усиление тренда на углеродную нейтральность привел к снижению предложения от крупнейшего региона – Китая. В 2022 году по мере решения энергетического кризиса стоит ожидать восстановление производства и увеличения предложения.

Спрос:

Автомобильный сектор привнесет максимальный прирост спроса на алюминий. Запасы готовых автомобилей на минимумах за несколько десятилетий. Полупроводниковые цепочки восстанавливаются и стоит ожидать всплеска выпуска автомобилей. Учитывая высокий уровень предзаказов, тренд не остановится в течение всего 2022 года.

Общее потребление алюминия будет увеличиваться, что при уже текущем отставании предложения станет катализатором дальнейшего роста цен. В 2022-2023 годах ожидается усиление дефицита алюминия на рынке. Производители будут в выгодном положении, что позволит им увеличивать дивидендные выплаты, расширять программы обратного выкупа акций, а также снижать долговую нагрузку.

Производство алюминия является весьма парадоксальным процессом. С одной стороны, большая часть потребления идет со стороны секторов с высокими ESG метриками, в частности транспорт и электрификация. С другой стороны, производство самого алюминия сопряжено с высоким энергопотреблением.

И именно доступ к дешевой и чистой энергии позволяет компаниям наращивать объемы производства на текущем рынке. Рост цен на электроэнергию и усиление тренда на углеродную нейтральность привел к снижению предложения от крупнейшего региона – Китая. В 2022 году по мере решения энергетического кризиса стоит ожидать восстановление производства и увеличения предложения.

Спрос:

Автомобильный сектор привнесет максимальный прирост спроса на алюминий. Запасы готовых автомобилей на минимумах за несколько десятилетий. Полупроводниковые цепочки восстанавливаются и стоит ожидать всплеска выпуска автомобилей. Учитывая высокий уровень предзаказов, тренд не остановится в течение всего 2022 года.

Общее потребление алюминия будет увеличиваться, что при уже текущем отставании предложения станет катализатором дальнейшего роста цен. В 2022-2023 годах ожидается усиление дефицита алюминия на рынке. Производители будут в выгодном положении, что позволит им увеличивать дивидендные выплаты, расширять программы обратного выкупа акций, а также снижать долговую нагрузку.

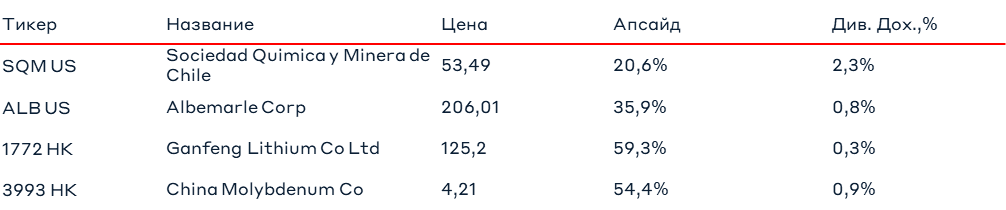

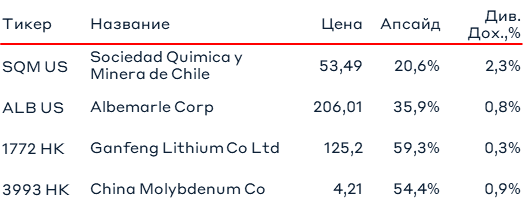

Литий, кобальт: сохранение высоких цен - HOLD/BUY

Краткосрочные факторы (3 мес.):

Долгосрочные факторы (9-12 мес.):

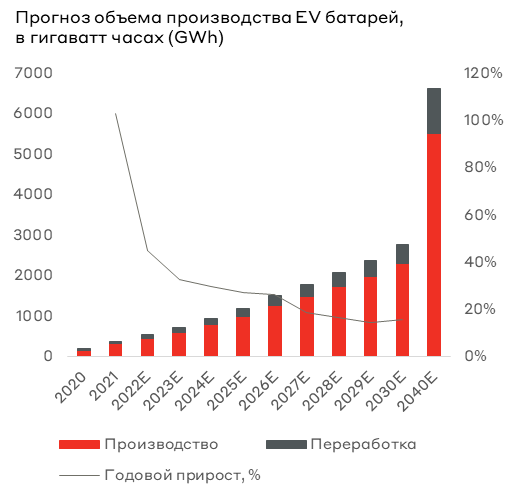

- Двузначный рост производства электрокаров в 2022 году - позитивно

- Восстановление объемов производства в Перу и Аргентине - негативно

Долгосрочные факторы (9-12 мес.):

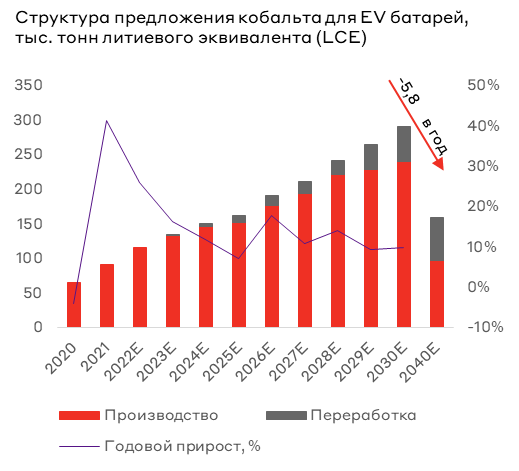

- Замещение первичного лития и кобальта переработанными ресурсами– негативно

- Кратный рост применения металлов для батарей - позитивно

Предложение:

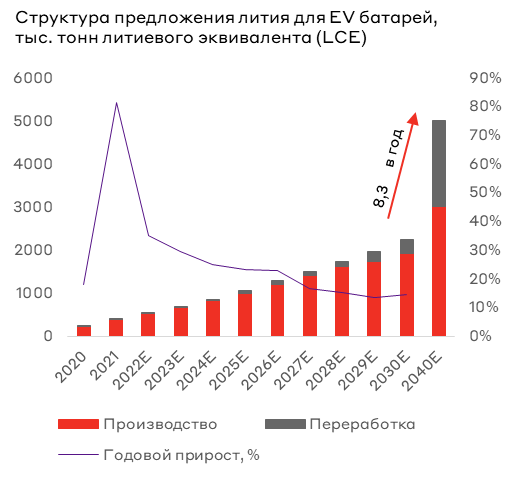

Текущий дефицит лития связан с недостаточным уровнем производства, основная причина высокие цены на электроэнергию. Прирост предложения в 2022 году будет обеспечен за счет колоссальных инвестиций в геологоразведку в 2021 году. Однако социальное напряжение и перебои с водоснабжением в ряде стран Южной Америки может привести к простоям производства.

Предложение кобальта будет увеличиваться за счет расширения добычи, а также восстановления цепочек поставок, так как задержки в основных портах отгрузки сокращаются.

Спрос:

Долгосрочные правительственные программы по поддержке производства и продаж электромобилей формируют основную движущую силу промышленного потребления лития, как основного компонента аккумуляторных батарей.

Кобальт используется в аккумуляторных батареях, грубо говоря он позволяет аккумулятору работать в более широких температурных амплитудах, держать больший заряд и служить больше циклов зарядки. Именно поэтому кобальт стоит рассматривать как комплиментарные металлы с литием и давать по ним кумулятивное видение. Подтвержденные запасы кобальта предполагают сокращение его добычи уже после 2030 года, замещение будет происходить за счет переработки уже произведенных батарей.

Рынок лития и кобальта будут оставаться растущими за счет систематического роста спроса и локальных перебоев в предложении, которые усиливают дефицит.

Текущий дефицит лития связан с недостаточным уровнем производства, основная причина высокие цены на электроэнергию. Прирост предложения в 2022 году будет обеспечен за счет колоссальных инвестиций в геологоразведку в 2021 году. Однако социальное напряжение и перебои с водоснабжением в ряде стран Южной Америки может привести к простоям производства.

Предложение кобальта будет увеличиваться за счет расширения добычи, а также восстановления цепочек поставок, так как задержки в основных портах отгрузки сокращаются.

Спрос:

Долгосрочные правительственные программы по поддержке производства и продаж электромобилей формируют основную движущую силу промышленного потребления лития, как основного компонента аккумуляторных батарей.

Кобальт используется в аккумуляторных батареях, грубо говоря он позволяет аккумулятору работать в более широких температурных амплитудах, держать больший заряд и служить больше циклов зарядки. Именно поэтому кобальт стоит рассматривать как комплиментарные металлы с литием и давать по ним кумулятивное видение. Подтвержденные запасы кобальта предполагают сокращение его добычи уже после 2030 года, замещение будет происходить за счет переработки уже произведенных батарей.

Рынок лития и кобальта будут оставаться растущими за счет систематического роста спроса и локальных перебоев в предложении, которые усиливают дефицит.

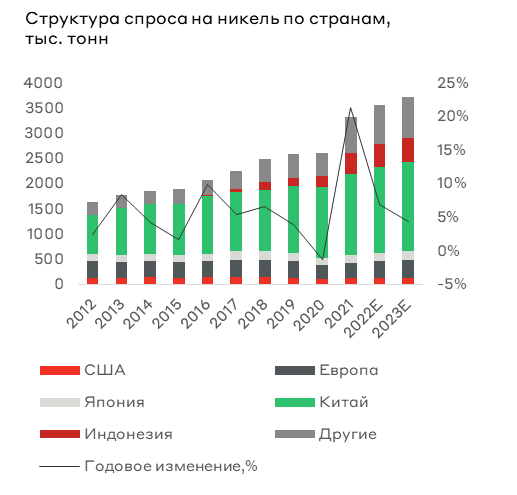

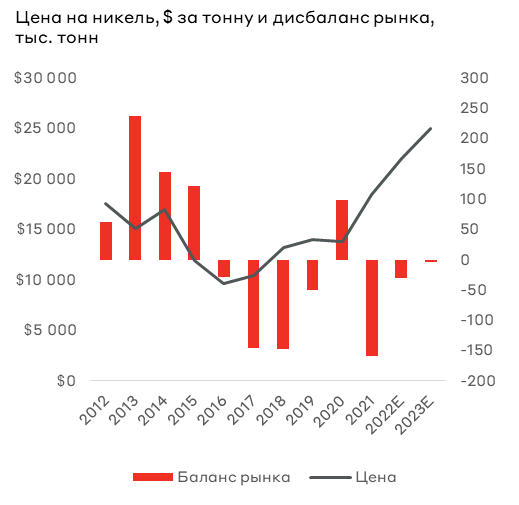

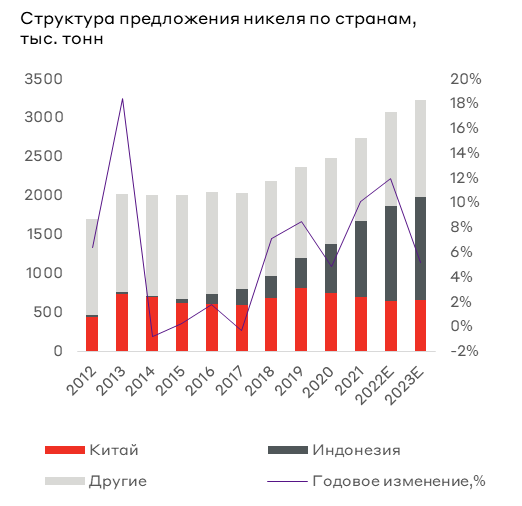

Никель: сохранение высоких цен – HOLD/BUY

Краткосрочные факторы (3 мес.):

Долгосрочные факторы (9-12 мес.):

- Отсутствие восстановления в строительном секторе Китая - негативно

- Экспортные ограничения в Индонезии создают искусственный дефицит - позитивно

Долгосрочные факторы (9-12 мес.):

- Монетарное стимулирование китайской экономики приведет к отложенному всплеску активности в строительном секторе - позитивно

- Высокие цены на кобальт приводят к увеличению доли никеля в батареях для EV и электроники - позитивно

Предложение:

Индонезия продолжает ограничивать экспорт никеля. Запасы в основных странах потребителях, прежде всего в Китае, сокращаются, что будет оказывать позитивный вклад в поддержание цен.

Увеличение капитальных вложений компаний во 2, 3 квартале 2021 года обеспечит рост предложения в 2022-2023 на более чем 16%.

Спрос:

Никель активно используется в производстве стали, позволяет сделать ее устойчивой к коррозии и добавить гибкость. Основное потребление предъявляет строительный сектор Китая, о чем мы говорили в разборе железной руды. Краткосрочно стоит ожидать продолжения нисходящего тренда в динамике потребления никеля для производства стали, однако во второй половине года, когда кредитный импульс дойдет до реальной экономики в полной мере стоит ожидать восстановления рынка и роста спроса.

Локальное ускорение спроса будет зафиксировано со стороны производителей батарей для электромобилей, рынок которых может показать двузначный рост.

Рынок никеля в 2021 году претерпел ряд изменений и из профицита перешел к дефициту, что при прогнозируемом росте спроса будет приводить к систематическому росту цен. С точки зрения возможности наращивания объемов добычи рынок остается профицитным и при отмене ограничений может перейти в фазу снижения цен, но на 2022 год такая вероятность невелика. По рыночным оценкам рынок достигнет баланса в 2023-2024 году за счет ежегодного увеличения производства в Индонезии на около 100 тыс. тонн в год.

Индонезия продолжает ограничивать экспорт никеля. Запасы в основных странах потребителях, прежде всего в Китае, сокращаются, что будет оказывать позитивный вклад в поддержание цен.

Увеличение капитальных вложений компаний во 2, 3 квартале 2021 года обеспечит рост предложения в 2022-2023 на более чем 16%.

Спрос:

Никель активно используется в производстве стали, позволяет сделать ее устойчивой к коррозии и добавить гибкость. Основное потребление предъявляет строительный сектор Китая, о чем мы говорили в разборе железной руды. Краткосрочно стоит ожидать продолжения нисходящего тренда в динамике потребления никеля для производства стали, однако во второй половине года, когда кредитный импульс дойдет до реальной экономики в полной мере стоит ожидать восстановления рынка и роста спроса.

Локальное ускорение спроса будет зафиксировано со стороны производителей батарей для электромобилей, рынок которых может показать двузначный рост.

Рынок никеля в 2021 году претерпел ряд изменений и из профицита перешел к дефициту, что при прогнозируемом росте спроса будет приводить к систематическому росту цен. С точки зрения возможности наращивания объемов добычи рынок остается профицитным и при отмене ограничений может перейти в фазу снижения цен, но на 2022 год такая вероятность невелика. По рыночным оценкам рынок достигнет баланса в 2023-2024 году за счет ежегодного увеличения производства в Индонезии на около 100 тыс. тонн в год.

Оставьте заявку

на консультацию

по инвестиционному решению

на консультацию

по инвестиционному решению

Условия обработки персональных данных

—

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Важная информация

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее - «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее - «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны.

Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми

инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента.

Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми

инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента.

Заключение сделок с финансовыми инструментами может порождать значительные финансовые и иные риски. По этой причине данные сделки предназначены для лиц, которые готовы принять на себя соответствующие риски и в состоянии перенести связанные с ними возможные финансовые потери. Перед заключением любой сделки клиенту необходимо удостовериться в том, что он понимает риски, возникающие в связи с заключением соответствующей сделки и обладает необходимыми финансовыми и иными ресурсами для исполнения принятых на себя обязательств при любом сценарии развития событий.

В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: https://www.alfadirect.ru/

Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что

инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств, возможные расходы и потери.

В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: https://www.alfadirect.ru/

Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что

инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств, возможные расходы и потери.

Информация о прогнозируемой положительной доходности может расцениваться не иначе как

предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования информации. Банк не рекомендует полагаться Клиенту только лишь на указанную информацию.

Данный материал распространяется исключительно для информационных целей.

Распространение данного материала не является деятельностью по инвестиционному

консультированию. Информация, приведенная в данном материале, не является

индивидуальной инвестиционной рекомендацией, а упоминаемые в ней финансовые

инструменты могут не подходить соответствующему Клиенту.

предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования информации. Банк не рекомендует полагаться Клиенту только лишь на указанную информацию.

Данный материал распространяется исключительно для информационных целей.

Распространение данного материала не является деятельностью по инвестиционному

консультированию. Информация, приведенная в данном материале, не является

индивидуальной инвестиционной рекомендацией, а упоминаемые в ней финансовые

инструменты могут не подходить соответствующему Клиенту.

Amazon

Крупнейшая мировая компания на рынках платформ электронной коммерции и публично-облачных вычислений. Основанная как интернет-магазин, Amazon активно диверсифицируется и работает уже в таких сферах издательский бизнес, кинопроизводство, производство бытовой электроники, поддержка сторонних сайтов для некоторых стран, услуги международной доставки и облачные вычисления.

Alibaba Group

Один из лидеров на рынке eCommerce как в сегменте B2B, так и в розничном B2C. Коммерция является ключевым направлением бизнеса компании (более 85% выручки), и по факту выступает в качестве генератора кэша для развития дополнительных сервисов. Компания развивается по модели Amazon, а именно развивает медийные сервисы и облачные вычисления.

Spotify

Предлагает облачную многоканальную коммерческую платформу, работающую во всех каналах продаж, включая интернет-магазины, мобильные магазины, физические точки розничной торговли, витрины в социальных сетях и маркетплейсы. Платформа позволяет продавцам управлять запасами, обрабатывать заказы и платежи, отправлять заказы, выстраивать отношения с клиентами и использовать аналитику и отчетность.