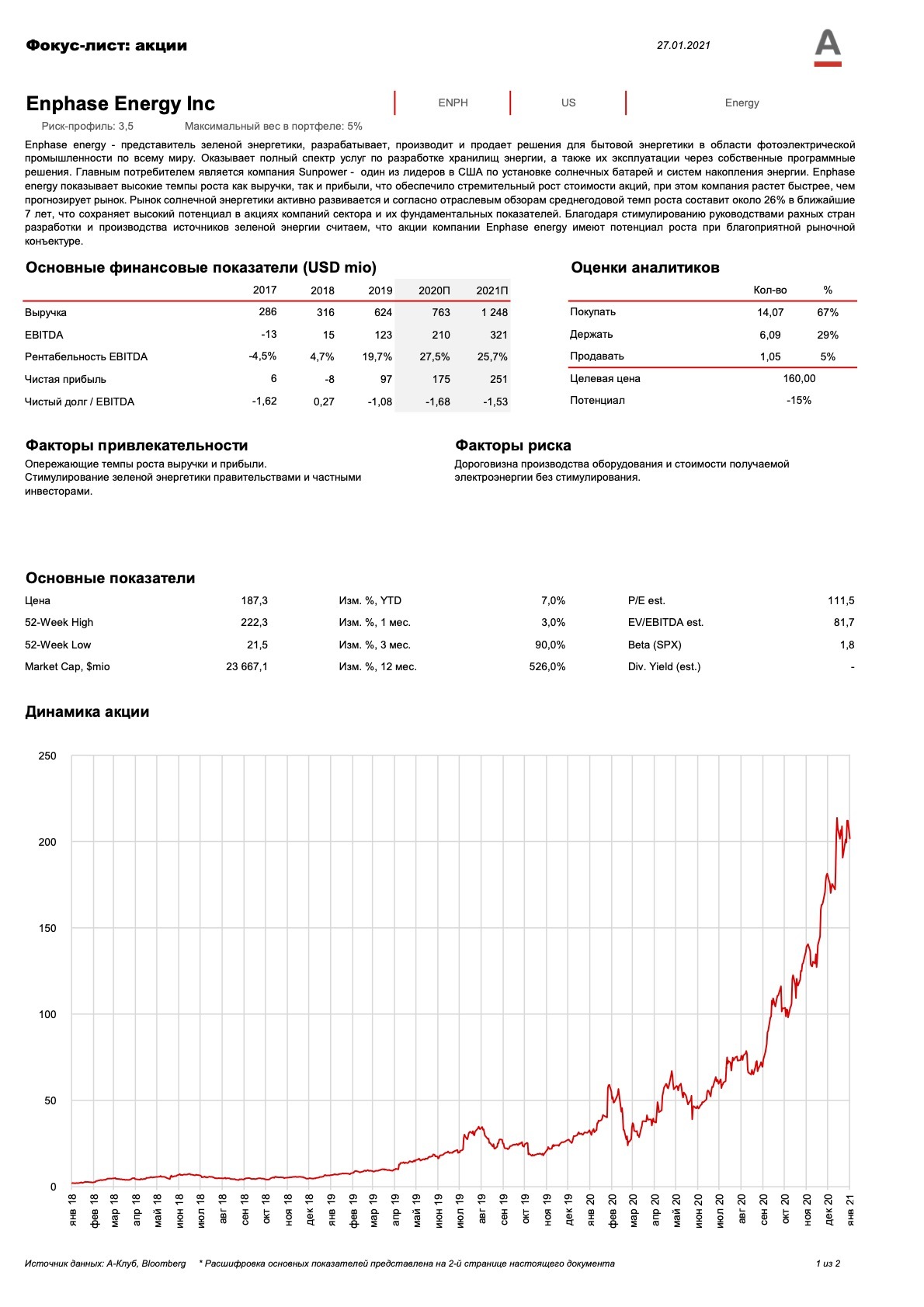

Lithium Citadel

Двузначная доходность, низкие барьеры и ставка на развитие сегмента литиевых батарей

*Не является индивидуальной инвестиционной рекомендацией

До

12% | 10%2

купон

Валюта

Срок

3 года

50%

Купонный барьер

Риск-профиль

Защитный барьер

Тип купона

1-6 кв. - гарантированный

7-12 кв. - условный

Барьер автоотзыва 3

понижающийся6

step-down 3% в квартал

До

купон

Валюта

Срок

3 года

50%

Купонный барьер

Тип купона

Защитный барьер

понижающийся6

Риск-профиль

Барьер автоотзыва 3

12% | 10%2

Номинал ноты

1000

Номинал ноты

1000

Эмитент ноты4

Goldman Sachs

Goldman Sachs

Эмитент ноты4

Ежеквартально

Наблюдение

Наблюдение

Ежеквартально

Условный

memory effect

★★★★★

понижающийся6

понижающийся6

Условный

memory effect

★★★★★

USD | EUR

доллары США | Евро

USD | EUR

доллары США | Евро

geared-put

geared-put

Базовые активы

Базовые активы

Albemarle Corp

ВЫБОР А-КЛУБА BUY

Корпорация Albemarle – крупнейший поставщик лития для литий-ионный батарей, используемых в большинстве аккумуляторов. Ей принадлежат патенты на литий-серные сепараторы и литийметаллическую фольгу.

Литий приносит около 40% выручки компании. Оставшаяся выручка приходится на катализаторы (35%) и бромовую химию (25%). Оба сегмента широко используются в нефтегазовой и химической промышленности, в качестве добавок при производстве.

Бизнес Albemarle широко диверсифицирован по потребителям, в основном это производители электроники и автопроизводители.

Компания является одним из главных бенефициаров перехода автомобильной отрасли на производство электромобилей, поскольку литий используется в аккумуляторных батареях. В компании возлагают большие надежды на данный сегмент и постепенно увеличивают экспозицию на литий. Ожидается, что в ближайшие 4 года выручка от реализации лития будет расти со среднегодовыми темами на уровне 24-28%. Доходы от других сегментов будут расти на уровне 6% в год.

Темпы роста прибыли прогнозируются на уровне 22% в год. Средняя оценка PE на 2021-2025 ожидается на уровне 21.

Albemarle является дивидендным аристократом и повышает дивидендные выплаты уже 27 лет подряд. Дивидендная доходность эмитента на данный момент менее 1%. Коэффициент дивидендных выплат находится на достаточно приемлемом уровне - 40%.

Компания имеет высокую долговую нагрузку, из-за повышенных капитальных затрат на фоне расширения бизнеса. На данный момент отношение чистого долга к EBITDA более 4x.

Корпорация Albemarle – крупнейший поставщик лития для литий-ионный батарей, используемых в большинстве аккумуляторов. Ей принадлежат патенты на литий-серные сепараторы и литийметаллическую фольгу.

Литий приносит около 40% выручки компании. Оставшаяся выручка приходится на катализаторы (35%) и бромовую химию (25%). Оба сегмента широко используются в нефтегазовой и химической промышленности, в качестве добавок при производстве.

Бизнес Albemarle широко диверсифицирован по потребителям, в основном это производители электроники и автопроизводители.

Компания является одним из главных бенефициаров перехода автомобильной отрасли на производство электромобилей, поскольку литий используется в аккумуляторных батареях. В компании возлагают большие надежды на данный сегмент и постепенно увеличивают экспозицию на литий. Ожидается, что в ближайшие 4 года выручка от реализации лития будет расти со среднегодовыми темами на уровне 24-28%. Доходы от других сегментов будут расти на уровне 6% в год.

Темпы роста прибыли прогнозируются на уровне 22% в год. Средняя оценка PE на 2021-2025 ожидается на уровне 21.

Albemarle является дивидендным аристократом и повышает дивидендные выплаты уже 27 лет подряд. Дивидендная доходность эмитента на данный момент менее 1%. Коэффициент дивидендных выплат находится на достаточно приемлемом уровне - 40%.

Компания имеет высокую долговую нагрузку, из-за повышенных капитальных затрат на фоне расширения бизнеса. На данный момент отношение чистого долга к EBITDA более 4x.

China Molybdenum Co Ltd

ВЫБОР А-КЛУБА HOLD

China Molybdenum – китайская металлургическая компания, занимающаяся добычей полезных ископаемых по всему миру (Китай, Австралия, Южная Америка и Африка). Является одним из пяти крупнейших производителей молибдена в мире, крупнейшим производителем вольфрама, а также вторым по величине производителем кобальта и ниобия.

Выручку компании можно разделить по 7 сегментам: молибден и вольфрам (3%), медь и золото (1%), медь и кобальт (7%), ниобий (3%), фосфаты (2%), а также торговля металлургическим концентратом (35%) и рафинированными металлами (49%). Компания активно покупала горнодобывающие активы по всему миру с целью диверсифицирования своего портфеля и стабилизации поставок сырья.

Одним из важнейших сегментов с точки зрения роста доходов является кобальт. Компания может увеличить предложение кобальта как за счет дополнительной разработки текущих проектов, так и за счет расширения на новых месторождениях.

Также ожидается рост спроса на медь на фоне повсеместного перехода на возобновляемые источники энергии и электромобили.

Дивидендная доходность компании составляет около 1%, коэффициент дивидендных выплат находится на уровне 30%.

У компании относительно высокая долговая нагрузка: чистый долг к EBITDA 3.7x.

China Molybdenum – китайская металлургическая компания, занимающаяся добычей полезных ископаемых по всему миру (Китай, Австралия, Южная Америка и Африка). Является одним из пяти крупнейших производителей молибдена в мире, крупнейшим производителем вольфрама, а также вторым по величине производителем кобальта и ниобия.

Выручку компании можно разделить по 7 сегментам: молибден и вольфрам (3%), медь и золото (1%), медь и кобальт (7%), ниобий (3%), фосфаты (2%), а также торговля металлургическим концентратом (35%) и рафинированными металлами (49%). Компания активно покупала горнодобывающие активы по всему миру с целью диверсифицирования своего портфеля и стабилизации поставок сырья.

Одним из важнейших сегментов с точки зрения роста доходов является кобальт. Компания может увеличить предложение кобальта как за счет дополнительной разработки текущих проектов, так и за счет расширения на новых месторождениях.

Также ожидается рост спроса на медь на фоне повсеместного перехода на возобновляемые источники энергии и электромобили.

Дивидендная доходность компании составляет около 1%, коэффициент дивидендных выплат находится на уровне 30%.

У компании относительно высокая долговая нагрузка: чистый долг к EBITDA 3.7x.

Ganfeng Lithium Co Ltd

ВЫБОР А-КЛУБА HOLD

Ganfeng Lithium – топ-3 компания в мире по производству и добыче лития. Компания использует все возможные способы добычи: из подземных рассолов, пегматитовых минералов, глин солончаков (проектная стадия) и перерабатывая устаревшие аккумуляторы. Горнодобывающая компания обладает диверсифицированной ресурсной базой: ее месторождения находятся в Ирландии, Австралии, Китае, Аргентине и Мексике. Однако основные производственные мощности сосредоточены в Китае.

У эмитента вертикально интегрированная бизнес-модель. Так он занимается не только добычей и реализацией рафинированного лития, но и производит широкий спектр конечных продуктов, в том числе литиевых аккумуляторов.

В портфеле компании имеются среднесрочные и долгосрочные контракты на поставку литиевой продукции Volkswagen (на ближайшие 10 лет) и поставщикам BMW (до 2024 года). Также имеются контракты c Tesla.

Ключевым драйвером роста в среднесрочной перспективе остаются повышенный спрос на литий в связи с ростом спроса на электромобили и потребительскую электронику. Даже с учетом развития новых технологий и производственных мощностей спрос на литий останется высоким, а самое главное цены будут оставаться на комфортном уровне, что принесет высокие доходы компаниям производителям.

Выручка Ganfeng Lithium консолидирована относительна литиевой продукции, поэтом снижение стоимости лития на сырьевых рынках остается ключевым риском для эмитента. Другими возможными рисками могут выступать экологический и производственный: поскольку добыча лития относительно "неэкологический" процесс, это может привести к давлению со стороны регуляторов (штрафы и дополнительные налоги).

Дивидендные выплаты компании не превышают 1%, а коэффициент дививдендных выплат находится на уровне 40%.

У компании относительно невысокая для производственных компаний долговая нагрузка: чистый долг к EBITDA около 3x.

Ganfeng Lithium – топ-3 компания в мире по производству и добыче лития. Компания использует все возможные способы добычи: из подземных рассолов, пегматитовых минералов, глин солончаков (проектная стадия) и перерабатывая устаревшие аккумуляторы. Горнодобывающая компания обладает диверсифицированной ресурсной базой: ее месторождения находятся в Ирландии, Австралии, Китае, Аргентине и Мексике. Однако основные производственные мощности сосредоточены в Китае.

У эмитента вертикально интегрированная бизнес-модель. Так он занимается не только добычей и реализацией рафинированного лития, но и производит широкий спектр конечных продуктов, в том числе литиевых аккумуляторов.

В портфеле компании имеются среднесрочные и долгосрочные контракты на поставку литиевой продукции Volkswagen (на ближайшие 10 лет) и поставщикам BMW (до 2024 года). Также имеются контракты c Tesla.

Ключевым драйвером роста в среднесрочной перспективе остаются повышенный спрос на литий в связи с ростом спроса на электромобили и потребительскую электронику. Даже с учетом развития новых технологий и производственных мощностей спрос на литий останется высоким, а самое главное цены будут оставаться на комфортном уровне, что принесет высокие доходы компаниям производителям.

Выручка Ganfeng Lithium консолидирована относительна литиевой продукции, поэтом снижение стоимости лития на сырьевых рынках остается ключевым риском для эмитента. Другими возможными рисками могут выступать экологический и производственный: поскольку добыча лития относительно "неэкологический" процесс, это может привести к давлению со стороны регуляторов (штрафы и дополнительные налоги).

Дивидендные выплаты компании не превышают 1%, а коэффициент дививдендных выплат находится на уровне 40%.

У компании относительно невысокая для производственных компаний долговая нагрузка: чистый долг к EBITDA около 3x.

Sociedad Quimica y Minera de Chile SA

ВЫБОР А-КЛУБА BUY

Sociedad Quimica y Minera de Chile – диверсифицированный производитель специализированной химии. Занимая 19% мирового рынка лития, второе место.

Выручку компании можно разделить на пять сегментов: литий (21%), специальные удобрения (39%), промышленные химикаты (9%), йод (18%) и калий (12%). При этом ключевым драйвером роста производителя в ближайшие годы остается рост выручки от продажи лития. По прогнозам, к 2025 году цена на литий увеличится более чем вдвое, поскольку спрос будет расти из-за повышение количества портативных электрических устройств и электромобилей.

Основными продажи SQM приходятся на Азиатский регион регионы – 38% выручки. Остальная доля выручки примерно в равных долях распределена между европейским, североамериканским и южноамериканскими регионами.

Компания решила агрессивно наращивать производство лития в ожидании резкого роста спроса на электромобили. Компания планирует нарастить мощности до 210 тыс. тонн в год к 2023 году, что в 2.5 раза больше произведенного лития в прошлом году (за 2020 год компания произвела 83.5 тыс. тонн лития). Также важным экономическим преимуществом компании является низкая себестоимости производства лития.

В Чили присутствуют высокие внутриполитические риски. Сейчас в стране проходят выборы президента и в ходе политической гонки для повышения популярности среди населения могут быть введены дополнительные ограничения на компанию. Также в парламентских выборах 2021 года значительную долю голосов получили левые и левоцентристские партии, что будет способствовать продвижению социальных программ. Поскольку производство лития является "грязным" и приводит к серьезным экологическим последствиям, то на компанию могут быть введены дополнительные налоги, а также ограничены масштабы производства лития.

У компании отношение чистого долга к EBITDA близко к нулевым значениям, что говорит об относительно низких кредитных рисках эмитента.

Компания выплачивает дивиденды на уровне 2% годовых. Стоит отметить, что у эмитента относительно высокий коэффициент выплат дивидендов – 80%, что является лимитирующим факторам для их дальнейшего роста.

Sociedad Quimica y Minera de Chile – диверсифицированный производитель специализированной химии. Занимая 19% мирового рынка лития, второе место.

Выручку компании можно разделить на пять сегментов: литий (21%), специальные удобрения (39%), промышленные химикаты (9%), йод (18%) и калий (12%). При этом ключевым драйвером роста производителя в ближайшие годы остается рост выручки от продажи лития. По прогнозам, к 2025 году цена на литий увеличится более чем вдвое, поскольку спрос будет расти из-за повышение количества портативных электрических устройств и электромобилей.

Основными продажи SQM приходятся на Азиатский регион регионы – 38% выручки. Остальная доля выручки примерно в равных долях распределена между европейским, североамериканским и южноамериканскими регионами.

Компания решила агрессивно наращивать производство лития в ожидании резкого роста спроса на электромобили. Компания планирует нарастить мощности до 210 тыс. тонн в год к 2023 году, что в 2.5 раза больше произведенного лития в прошлом году (за 2020 год компания произвела 83.5 тыс. тонн лития). Также важным экономическим преимуществом компании является низкая себестоимости производства лития.

В Чили присутствуют высокие внутриполитические риски. Сейчас в стране проходят выборы президента и в ходе политической гонки для повышения популярности среди населения могут быть введены дополнительные ограничения на компанию. Также в парламентских выборах 2021 года значительную долю голосов получили левые и левоцентристские партии, что будет способствовать продвижению социальных программ. Поскольку производство лития является "грязным" и приводит к серьезным экологическим последствиям, то на компанию могут быть введены дополнительные налоги, а также ограничены масштабы производства лития.

У компании отношение чистого долга к EBITDA близко к нулевым значениям, что говорит об относительно низких кредитных рисках эмитента.

Компания выплачивает дивиденды на уровне 2% годовых. Стоит отметить, что у эмитента относительно высокий коэффициент выплат дивидендов – 80%, что является лимитирующим факторам для их дальнейшего роста.

Tesla Inc

ВЫБОР А-КЛУБА HOLD

Tesla – производитель электромобилей с самой большой капитализацией среди автомобильной индустрии, также занимается предоставлением финансовых услуг и cолнечной энергетикой.

Номинально компания находится в положительной зоне прибыли с 2020 года, когда она успешно поставила около 500 тысяч электромобилей за год покупателям. Прибыль была достигнута за счет продажи эко-кредитов на сумму более чем $2 млрд компаниям с низким уровнем производства электромобилей .

С 3 квартала 2020 года компания вышла на опережающие темпы роста продаж, прежде всего за счет дефицита автомобилей и электромобилей, возникшего в следствие того, что в 2020 году частично были разорваны цепочки поставок и была приостановка большей части производств. На текущий момент есть высокий спрос на электромобили в связи с чем компания поднимает отпускные цены по большинству ключевых регионов и несмотря на это продажи идут опережающими темпами по данным отчетности за 1 квартал 2021 года.

С точки зрения фундаментального анализа рынок ожидает до 2025 года роста выручки компании в среднем на 36% в год, прибыли на 85% в год. Средние ожидания по P/E на период 2021-2025 гг. оцениваются в 90.

Свободный денежный поток компании положительный и имеет высокие прогнозы по росту за счет увеличения масштабов производства электромобилей, удешевления батарей, а также вертикальной интеграции бизнеса.

У компании средняя долговая нагрузка и значительные запасы денежных средств, что формирует отрицательный чистый долг за счет привлечения капитала в августе 2020 года через дополнительную эмиссию акций.

Tesla имеет высокий Capex и он будет только увеличиваться, так как ведутся подготовительные работы по строительству заводов по производству электромобилей и батарей для электромобилей по всему миру.

Компания не выплачивает дивиденды, а также не проводит программ обратного выкупа акций.

Tesla – производитель электромобилей с самой большой капитализацией среди автомобильной индустрии, также занимается предоставлением финансовых услуг и cолнечной энергетикой.

Номинально компания находится в положительной зоне прибыли с 2020 года, когда она успешно поставила около 500 тысяч электромобилей за год покупателям. Прибыль была достигнута за счет продажи эко-кредитов на сумму более чем $2 млрд компаниям с низким уровнем производства электромобилей .

С 3 квартала 2020 года компания вышла на опережающие темпы роста продаж, прежде всего за счет дефицита автомобилей и электромобилей, возникшего в следствие того, что в 2020 году частично были разорваны цепочки поставок и была приостановка большей части производств. На текущий момент есть высокий спрос на электромобили в связи с чем компания поднимает отпускные цены по большинству ключевых регионов и несмотря на это продажи идут опережающими темпами по данным отчетности за 1 квартал 2021 года.

С точки зрения фундаментального анализа рынок ожидает до 2025 года роста выручки компании в среднем на 36% в год, прибыли на 85% в год. Средние ожидания по P/E на период 2021-2025 гг. оцениваются в 90.

Свободный денежный поток компании положительный и имеет высокие прогнозы по росту за счет увеличения масштабов производства электромобилей, удешевления батарей, а также вертикальной интеграции бизнеса.

У компании средняя долговая нагрузка и значительные запасы денежных средств, что формирует отрицательный чистый долг за счет привлечения капитала в августе 2020 года через дополнительную эмиссию акций.

Tesla имеет высокий Capex и он будет только увеличиваться, так как ведутся подготовительные работы по строительству заводов по производству электромобилей и батарей для электромобилей по всему миру.

Компания не выплачивает дивиденды, а также не проводит программ обратного выкупа акций.

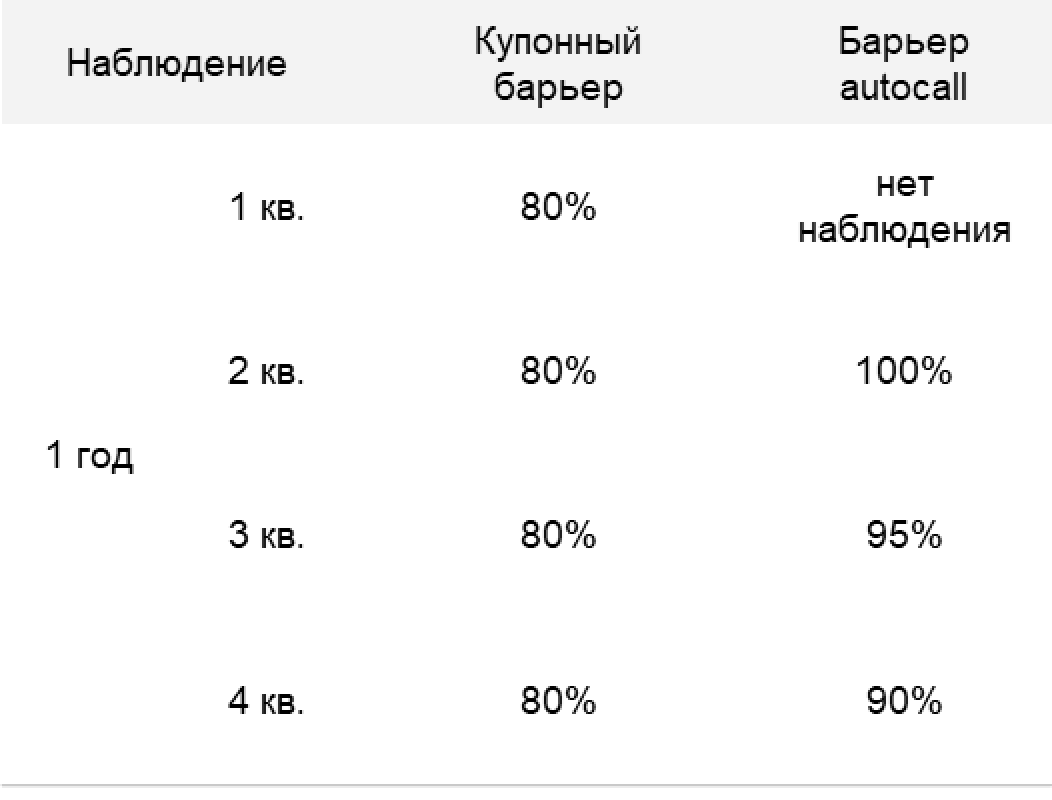

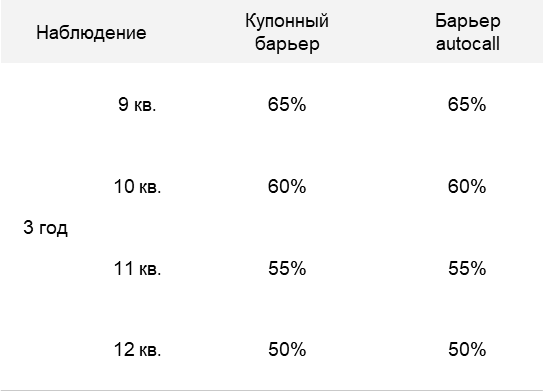

Особенности продукта

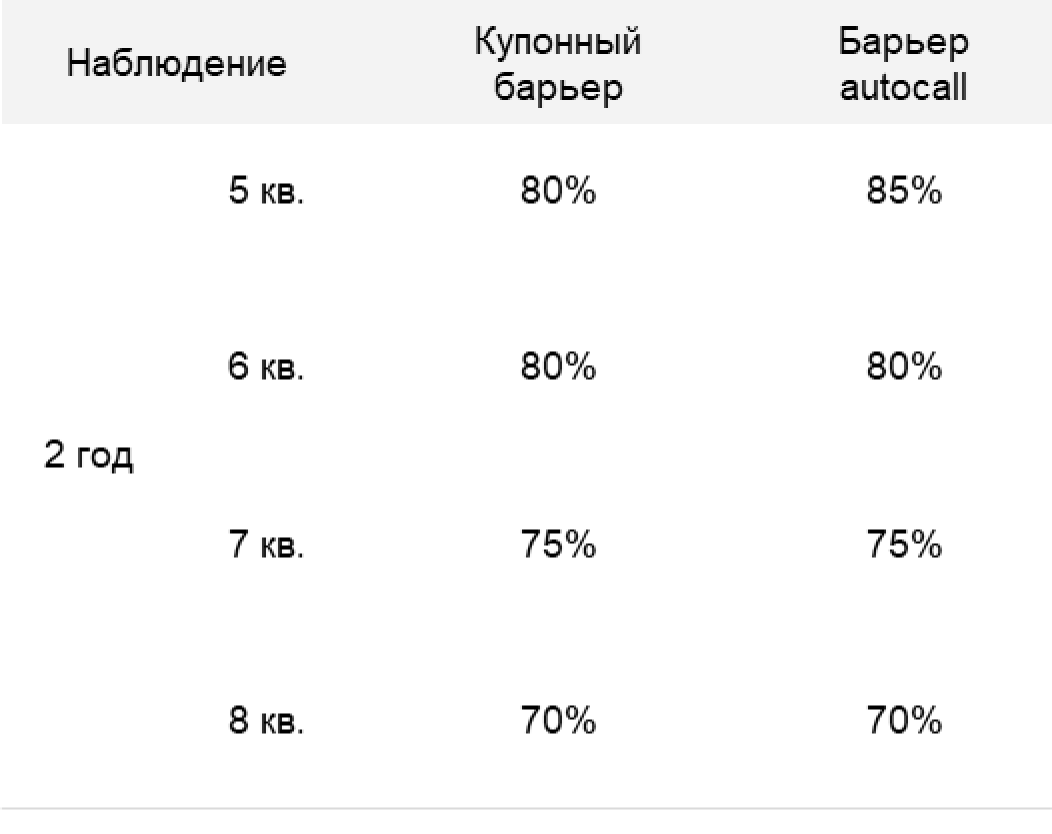

Понижающиеся барьеры

Купонный барьер первые 6 наблюдений равен 80%, а далее снижается на 5% каждый квартал. Барьер досрочного отзыва во вторую дату наблюдения равен 100%, а далее снижается на 5% каждый квартал. Оба барьера достигают минимального значения в 50% к финальному наблюдению.

Низкий уровень Geared-put

Нота вернет 100% инвестированных средств даже при снижении худшего базового актива на 50% от уровня его начальной цены, а механизм Geared-put обеспечит дополнительную защиту при более глубоком снижении.

Понижающиеся барьеры

Купонный барьер первые 6 наблюдений равен 80%, а далее снижается на 5% каждый квартал. Барьер досрочного отзыва во вторую дату наблюдения равен 100%, а далее снижается на 5% каждый квартал. Оба барьера достигают минимального значения в 50% к финальному наблюдению.

Низкий уровень Geared-put

Нота вернет 100% инвестированных средств даже при снижении худшего базового актива на 50% от уровня его начальной цены, а механизм Geared-put обеспечит дополнительную защиту при более глубоком снижении.

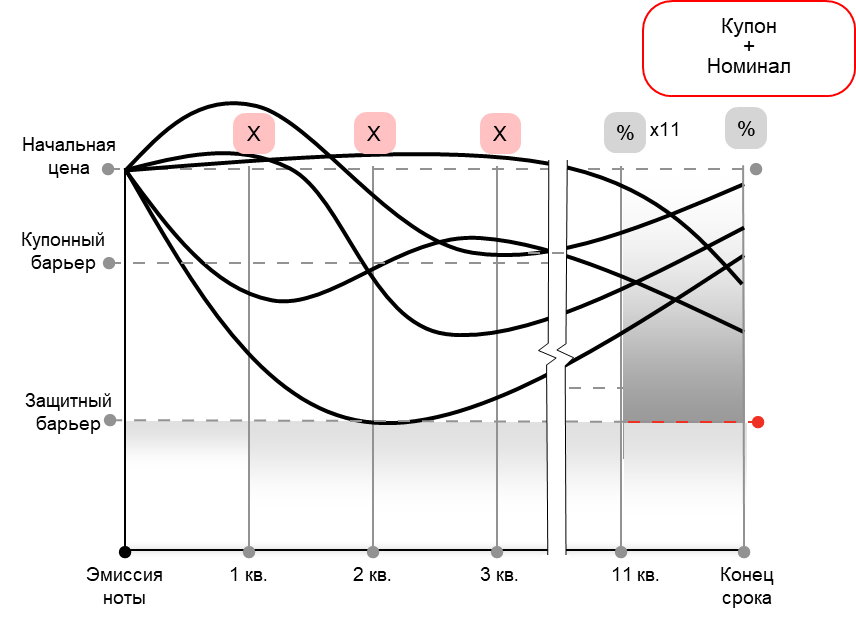

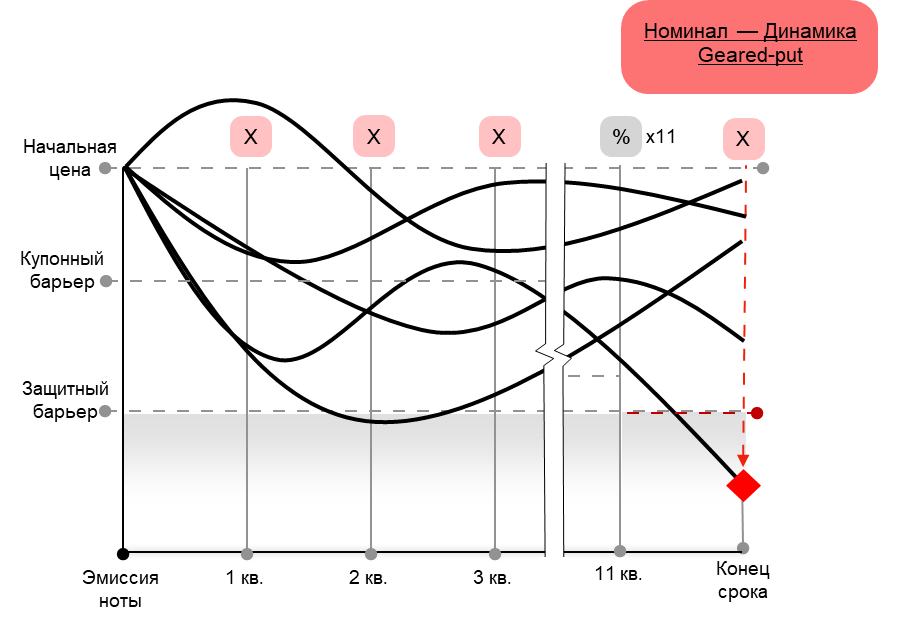

Описание выплат по продукту

Выплаты по ноте привязаны к динамике корзины акций.

Купон выплачивается, если в даты наблюдения5 все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше Защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее уровня Geared-put.

Выплаты по ноте привязаны к динамике корзины акций.

Купон выплачивается, если в даты наблюдения5 все акции находятся выше купонного барьера. Если хотя бы одна акция находится ниже купонного барьера, купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если все бумаги из корзины поднимутся выше купонного барьера.

Если на любую дату наблюдения худший по динамике базовый актив находится выше барьера досрочного отзыва, нота погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше Защитного барьера.

В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции относительно ее уровня Geared-put.

График наблюдений

Сценарный анализ

Досрочное погашение

Если в момент наблюдения все акции находятся выше барьера autocall, выплачивается накопленный купон и 100% от номинала и нота прекращает свое действие досрочно.

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

USD: (3.0% х 6 кв.) + 100% = 118%

EUR: (2.5% х 6 кв.) + 100% = 115%

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

USD: (3.0% х 6 кв.) + 100% = 118%

EUR: (2.5% х 6 кв.) + 100% = 115%

Погашение - позитивный сценарий

Если на конец действия продукта все акции находятся выше защитного барьера, выплачивается накопленный купон и нота погашается по 100% от номинала.

Финансовый результат

USD: (3.0% x 12 кв.) + 100% = 136%

EUR: (2.5% x 12 кв.) + 100% = 130%

Финансовый результат

USD: (3.0% x 12 кв.) + 100% = 136%

EUR: (2.5% x 12 кв.) + 100% = 130%

Погашение - негативный сценарий

Если на конец действия продукта хотя бы одна из акций находится ниже защитного барьера, нота погашается по формуле:

(Номинал - Динамика худшего БА) / Geared-put

Пример

Худшая акция снизилась на 60% от страйка

Финансовый результат

USD: (3.0% x 11кв.) + (100%-60%) / 50% = 113%

EUR: (2.5% x 11кв.) + (100%-60%) / 50% = 107%

(Номинал - Динамика худшего БА) / Geared-put

Пример

Худшая акция снизилась на 60% от страйка

Финансовый результат

USD: (3.0% x 11кв.) + (100%-60%) / 50% = 113%

EUR: (2.5% x 11кв.) + (100%-60%) / 50% = 107%

Оставьте заявку

на консультацию

по инвестиционному решению

на консультацию

по инвестиционному решению

Условия обработки персональных данных

—

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Важная информация

1 1772 HK Equity ISIN CNE1000031W9; 3993 HK Equity ISIN CNE100000114; ALB UN Equity ISIN US0126531013; SQM UN Equity ISIN US8336351056; TSLA UW Equity ISIN US88160R1014.

2 Значение индикативное, точный размер купона будет известен в момент запуска

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 ISIN – XS2390108145 USD | XS2390108061 EUR

5 Точные даты фиксируются в Финальных условиях (FINAL TERMSHEET) после эмиссии ноты.

6 Подробное описание ниже в презентации

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Уведомление о рисках

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.