Ставка на дивиденды

Наблюдения по корзине и ставка на рост дивидендов российских голубых фишек

*Не является индивидуальной инвестиционной рекомендацией

До

10.85% | 14.5%2

купон

Валюта

USD | RUB

Срок

3 года

доллары США, рубли

65%

Купонный барьер

Риск-профиль

Защитный барьер

Тип купона

1-6 кв. - гарантированный

7-12 кв. - условный

Барьер автоотзыва 3

С 4-го наблюдения, step-down 3%

step-down 3% в квартал

До

купон

Валюта

USD | RUB

Срок

3 года

доллары США, рубли

65%

Купонный барьер

Тип купона

Защитный барьер

С 4-го наблюдения, step-down 3%

Риск-профиль

Барьер автоотзыва 3

10.85% | 14.5%2

Дополнительная опция

Контрактный дивиденд4

Дополнительная опция

Контрактный дивиденд 4

Эмитент ноты 5

Goldman Sachs

Goldman Sachs

Эмитент ноты 5

Наблюдение

Купон – по корзине4

Autocall – по корзине

Фин. выплата – по худшему активу

Autocall – по корзине

Фин. выплата – по худшему активу

Условный

memory effect

★★★★

65%

65%

Условный

memory effect

★★★★

Наблюдение

Купон – по корзине4

Autocall – по корзине

Фин. выплата – по худшему активу

Autocall – по корзине

Фин. выплата – по худшему активу

Периодичность

Ежеквартально

geared-put

geared-put

Базовые активы

Базовые активы

LUKOIL PJSC

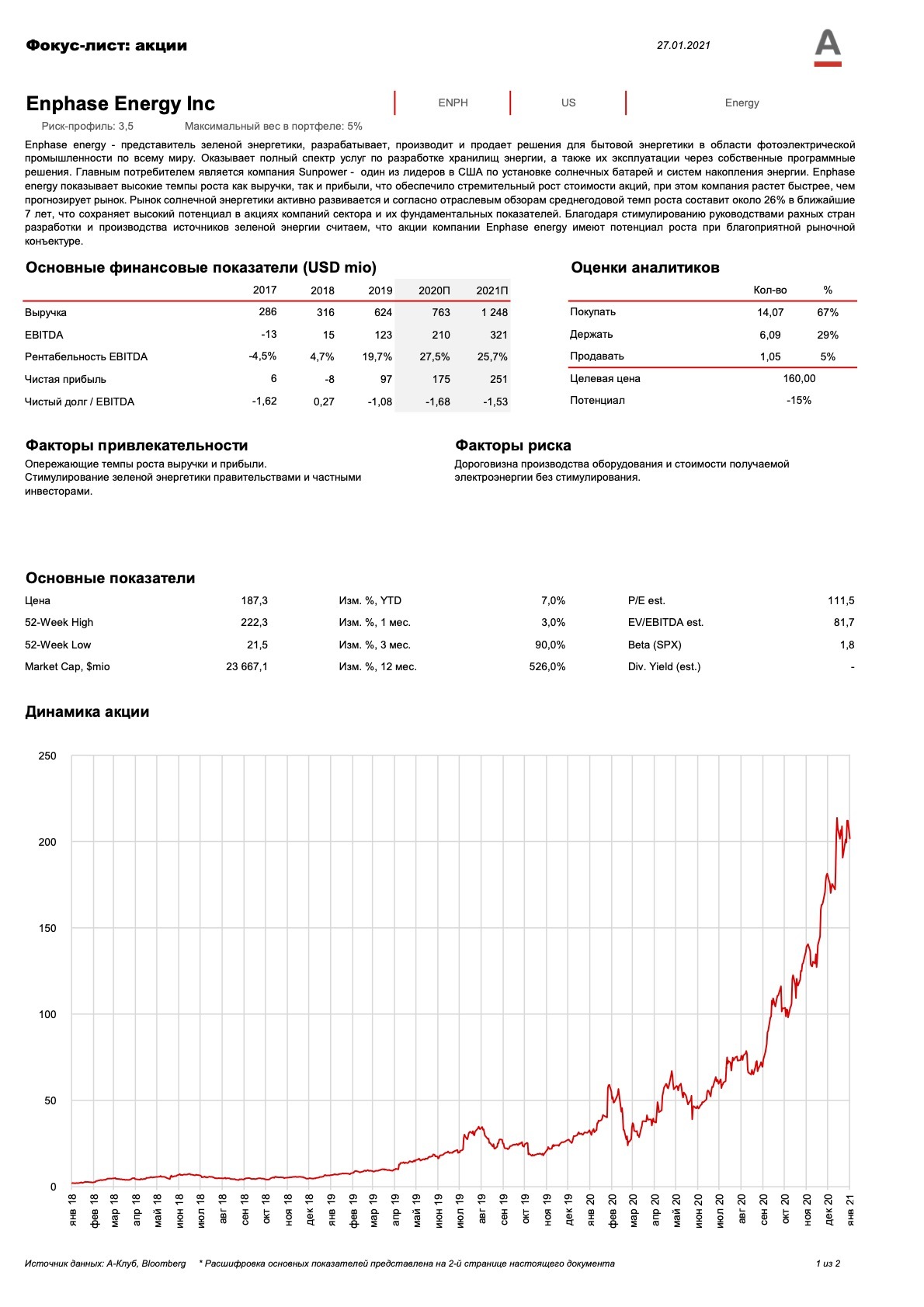

РЕКОМЕНДАЦИЯ BUY | 30.11.2021

Лукой – одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов (около 15.4 млрд барр). Группа осуществляет разведку и добычу нефти и газа в России и за рубежом. Среднесуточная добыча углеводородов за девять месяцев 2021 года составила 2,1 млн барр. н.э., при этом на жидкие углеводороды приходится около 76% объёма добычи. Компания выделяет три основных сегмента своих операционных результатов: «Разведка и добыча» (40%), «Переработка, торговля и сбыт» (57%), «Корпоративный центр и прочее» (3%).

За девять месяцев 2021 года цена нефти сорта Brent выросла с 50,0 долл./барр. в январе до 79,0 долл./барр. в конце сентября, что было вызвано восстановлением мирового спроса и действием соглашения ОПЕК+. В результате средняя цена в третьем квартале выросла на 7,1% по сравнению со вторым кварталом 2021 года и на 65,3% по сравнению с девятью месяцами 2020 года. Положительное влияние на финансовые результаты 2021 года оказали не только рост цен на углеводороды и как следствие увеличение маржи переработки, но также рост объёмов добычи нефти в России и газа за рубежом. С другой стороны, отмена налоговых стимулов на добычу высоковязкой нефти и ухудшение результатов розничного бизнеса в России стали основными сдерживающими факторами.

Увеличение объема денежных средств в 2021 году может способствовать дальнейшему сокращению долга и укреплению финансового положения компании. Так Лукойл может похвастаться одним из самых низких показателей отношения чистого долга к EBITDA среди российских компаний-аналогов.

Добыча углеводородов Лукойла по-прежнему в значительной степени ориентирована на нефть, на долю которой приходится 80%. И это несмотря на то, что газовые проекты в Узбекистане в последние годы набирают обороты. Добыча в этом регионе может восстановиться до 250 000 баррелей в день в 2021 году после падения на 44% в 2020 году из-за слабого спроса в Китае.

Компания выглядит финансово стабильной, а повышенная маржинальность на фоне роста цен на углеводороды способствует восстановлению показателей после низкого спроса в 2020 году и снижению долговой нагрузки, которая и так одна из лучших среди российских компаний-аналогов.

Лукой – одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов (около 15.4 млрд барр). Группа осуществляет разведку и добычу нефти и газа в России и за рубежом. Среднесуточная добыча углеводородов за девять месяцев 2021 года составила 2,1 млн барр. н.э., при этом на жидкие углеводороды приходится около 76% объёма добычи. Компания выделяет три основных сегмента своих операционных результатов: «Разведка и добыча» (40%), «Переработка, торговля и сбыт» (57%), «Корпоративный центр и прочее» (3%).

За девять месяцев 2021 года цена нефти сорта Brent выросла с 50,0 долл./барр. в январе до 79,0 долл./барр. в конце сентября, что было вызвано восстановлением мирового спроса и действием соглашения ОПЕК+. В результате средняя цена в третьем квартале выросла на 7,1% по сравнению со вторым кварталом 2021 года и на 65,3% по сравнению с девятью месяцами 2020 года. Положительное влияние на финансовые результаты 2021 года оказали не только рост цен на углеводороды и как следствие увеличение маржи переработки, но также рост объёмов добычи нефти в России и газа за рубежом. С другой стороны, отмена налоговых стимулов на добычу высоковязкой нефти и ухудшение результатов розничного бизнеса в России стали основными сдерживающими факторами.

Увеличение объема денежных средств в 2021 году может способствовать дальнейшему сокращению долга и укреплению финансового положения компании. Так Лукойл может похвастаться одним из самых низких показателей отношения чистого долга к EBITDA среди российских компаний-аналогов.

Добыча углеводородов Лукойла по-прежнему в значительной степени ориентирована на нефть, на долю которой приходится 80%. И это несмотря на то, что газовые проекты в Узбекистане в последние годы набирают обороты. Добыча в этом регионе может восстановиться до 250 000 баррелей в день в 2021 году после падения на 44% в 2020 году из-за слабого спроса в Китае.

Компания выглядит финансово стабильной, а повышенная маржинальность на фоне роста цен на углеводороды способствует восстановлению показателей после низкого спроса в 2020 году и снижению долговой нагрузки, которая и так одна из лучших среди российских компаний-аналогов.

Magnit PJSC

РЕКОМЕНДАЦИЯ BUY | 30.11.2021

Магнит - один из крупнейших ритейлеров России по обороту и крупнейший по количеству магазинов (более 22 тыс. торговых точек). Около двух третей магазинов сети работает в городах с населением менее 500 000 человек. Компания управляет собственной логистической системой, насчитывающей 39 распределительных центров, автоматизированную систему управления запасами и автопарком, состоящим из 4 367 автомобилей.

В 2021 году Магнит планирует открыть около 2 000 магазинов разного формата в рамках программы органического развития и обновить около 700 магазинов. Капитальные затраты ожидаются в размере 60-65 млрд руб., что поможет компании повысить проникновение на рынок и увеличить количество активных покупателей. В 1 полугодии 2021 г. количество активных пользователей карт лояльности превысило 50 млн.

Валовая прибыль в 1 полугодии 2021 г. увеличилась на 7.3% год к году до 192.6 млрд руб., валовая маржа составила 23.4% в результате повышения рентабельности промо-мероприятий, снижения потерь и положительного влияния структуры форматов. Положительные тенденции были частично нивелированы незначительным ростом логистических затрат и увеличением доли продаж с использованием карт лояльности. Однако рост инфляции может снизить рентабельность бизнеса в краткосрочной перспективе, поскольку ритейлеру в виду своей специфики сложнее перекладывать расходы на потребителя, чем непосредственно производителю.

В 2021 году компания приобрела розничную сеть "Дикси" - цена сделки на момент закрытия составляла 87.6 млрд долл. Ожидается, что данная сделка приведет к синергии между двумя бизнесами и как следствие будет способствовать "экономии на масштабах". Данная сделка не повлияла на размер выплат дивидендов: за последние 9 мес. они выросли на 20% г/г, а дивидендная доходность по бумаге составила 9%.

Магнит - один из крупнейших ритейлеров России по обороту и крупнейший по количеству магазинов (более 22 тыс. торговых точек). Около двух третей магазинов сети работает в городах с населением менее 500 000 человек. Компания управляет собственной логистической системой, насчитывающей 39 распределительных центров, автоматизированную систему управления запасами и автопарком, состоящим из 4 367 автомобилей.

В 2021 году Магнит планирует открыть около 2 000 магазинов разного формата в рамках программы органического развития и обновить около 700 магазинов. Капитальные затраты ожидаются в размере 60-65 млрд руб., что поможет компании повысить проникновение на рынок и увеличить количество активных покупателей. В 1 полугодии 2021 г. количество активных пользователей карт лояльности превысило 50 млн.

Валовая прибыль в 1 полугодии 2021 г. увеличилась на 7.3% год к году до 192.6 млрд руб., валовая маржа составила 23.4% в результате повышения рентабельности промо-мероприятий, снижения потерь и положительного влияния структуры форматов. Положительные тенденции были частично нивелированы незначительным ростом логистических затрат и увеличением доли продаж с использованием карт лояльности. Однако рост инфляции может снизить рентабельность бизнеса в краткосрочной перспективе, поскольку ритейлеру в виду своей специфики сложнее перекладывать расходы на потребителя, чем непосредственно производителю.

В 2021 году компания приобрела розничную сеть "Дикси" - цена сделки на момент закрытия составляла 87.6 млрд долл. Ожидается, что данная сделка приведет к синергии между двумя бизнесами и как следствие будет способствовать "экономии на масштабах". Данная сделка не повлияла на размер выплат дивидендов: за последние 9 мес. они выросли на 20% г/г, а дивидендная доходность по бумаге составила 9%.

MMC Norilsk Nickel PJSC

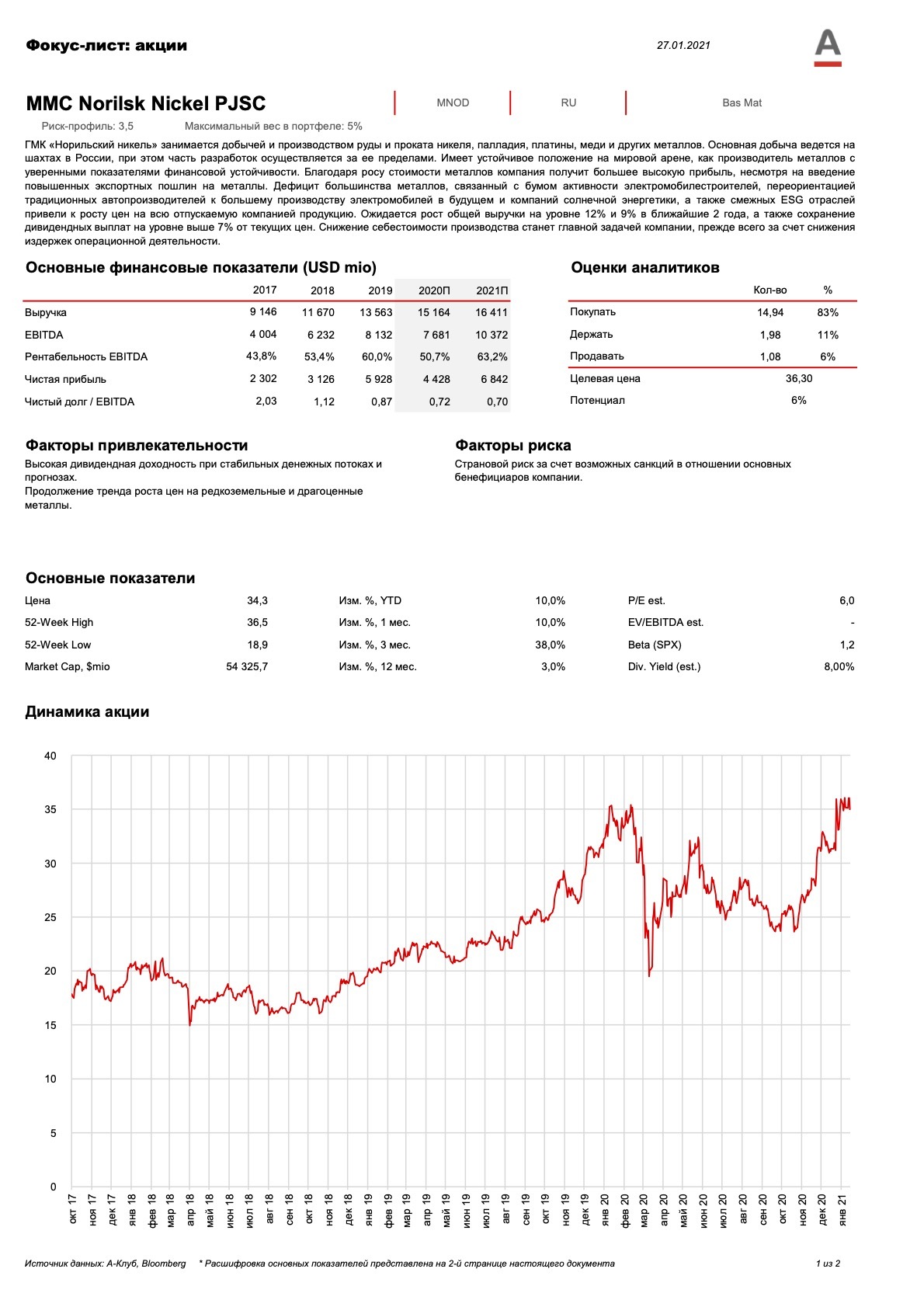

РЕКОМЕНДАЦИЯ BUY | 30.11.2021

ГМК "Норильский никель" — лидер горно-металлургической промышленности России, а также крупнейший производитель палладия и рафинированного никеля и один из крупнейших производителей платины и меди. Норникель производит кобальт, родий, серебро, золото, иридий, рутений, селен, теллур и серу.

Основными видами деятельности группы являются поиск, разведка, добыча, обогащение и переработка полезных ископаемых, производство, маркетинг и реализация цветных и драгоценных металлов.

Помимо того, что большая часть металлов, производимых компанией необходимы для производства аккумуляторных батарей для электромобилей, что представляет из себя огромный целевой рынок.

Производственные подразделения расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае, а также в Финляндии, Австралии и ЮАР.

В 2021 году компания намерена сохранить объемы производства, произведя из собственного сырья: 220–230 тысяч тонн никеля, 390-410 тысяч тонн меди, от 2,715 до 2,843 млн унций палладия и 647-711 тысяч унций платины. В том числе Норникель собирается перерабатывать сырье Быстринского ГОКа в объеме 65-70 тысяч тонн меди и 230-240 тысяч унций золота (в концентрате).

ГМК "Норильский никель" — лидер горно-металлургической промышленности России, а также крупнейший производитель палладия и рафинированного никеля и один из крупнейших производителей платины и меди. Норникель производит кобальт, родий, серебро, золото, иридий, рутений, селен, теллур и серу.

Основными видами деятельности группы являются поиск, разведка, добыча, обогащение и переработка полезных ископаемых, производство, маркетинг и реализация цветных и драгоценных металлов.

Помимо того, что большая часть металлов, производимых компанией необходимы для производства аккумуляторных батарей для электромобилей, что представляет из себя огромный целевой рынок.

Производственные подразделения расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае, а также в Финляндии, Австралии и ЮАР.

В 2021 году компания намерена сохранить объемы производства, произведя из собственного сырья: 220–230 тысяч тонн никеля, 390-410 тысяч тонн меди, от 2,715 до 2,843 млн унций палладия и 647-711 тысяч унций платины. В том числе Норникель собирается перерабатывать сырье Быстринского ГОКа в объеме 65-70 тысяч тонн меди и 230-240 тысяч унций золота (в концентрате).

Sberbank of Russia PJSC

РЕКОМЕНДАЦИЯ BUY | 30.11.2021

СберБанк — один из крупнейших банков России с общим объемом депозитов около 27 трлн рублей, обслуживающий порядка 70% населения страны через сеть из более чем 14 тыс. отделений.

Организация предлагает не только классические банковские услуги, но и последнее время активно развивает собственную экосистему, делая ставку на инновации. В 2013 году Сбербанк вышел на рынок eCommerce, через собственный маркетплейс СберМаркет (первоначально Instamart), который активно конкурирует с Yandex и Ozon. На конец 2020 года рынок электронной коммерции России оценивался в $37 млрд. Ожидается, что он продолжит рост и достигнет $150 млрд. к 2025 году, что практически в 4 раза больше текущих значений. Развитие данного направления должно способствовать росту выручки Сбербанка и диверсификации бизнеса. Согласно недавно анонсированным планам по развитию нефинансового сегмента, Сбербанк планирует войти в топ-3 игроков в e-commerce и достичь GMV показателя (общий оборот) в размере 500 млрд рублей.

Другим фактором, способствовавшим росту компании в 2020 – 2021 гг., стали высокие объемы выдачи потребительских и ипотечных кредитов. Однако по мере роста ключевой ставки ЦБ РФ ожидается снижение спроса на ипотечное кредитование, что может привести к замедлению темпов роста выручки компании (за последние 12 месяцев она выросла на ~20%, а в период пандемии увеличилась на 12%). Также повышение ставки будет способствовать снижению маржинальности бизнеса в краткосрочной перспективе: с начала 2021 года процентная выручка компании выросла на 16%, а расходы на 25%.

Банк является крупным игроком на корпоративном рынке: каждая вторая компания в России имеет счет в Сбербанке, а количество активных корпоративных клиентов составляет 3 млн. Ожидается, что данный сегмент продолжит расти на ~5% до 2023 года.

Таким образом, основным фактором, способствующим росту капитализации, будет развитее собственной экосистемы и продвижение в сегменте электронной коммерции. Стоит отметить, что на нефинансовый сектор выручки приходится 2% всех доходов компании. Однако по заявлениям Сбербанка к 2030 году он увеличится в три раза. С другой стороны, комиссионный бизнес эмитента в ближайшая время будет стагнировать на фоне роста ключевой ставки, которая будет оказывать давление как на маржинальность, так и на объем кредитования.

СберБанк — один из крупнейших банков России с общим объемом депозитов около 27 трлн рублей, обслуживающий порядка 70% населения страны через сеть из более чем 14 тыс. отделений.

Организация предлагает не только классические банковские услуги, но и последнее время активно развивает собственную экосистему, делая ставку на инновации. В 2013 году Сбербанк вышел на рынок eCommerce, через собственный маркетплейс СберМаркет (первоначально Instamart), который активно конкурирует с Yandex и Ozon. На конец 2020 года рынок электронной коммерции России оценивался в $37 млрд. Ожидается, что он продолжит рост и достигнет $150 млрд. к 2025 году, что практически в 4 раза больше текущих значений. Развитие данного направления должно способствовать росту выручки Сбербанка и диверсификации бизнеса. Согласно недавно анонсированным планам по развитию нефинансового сегмента, Сбербанк планирует войти в топ-3 игроков в e-commerce и достичь GMV показателя (общий оборот) в размере 500 млрд рублей.

Другим фактором, способствовавшим росту компании в 2020 – 2021 гг., стали высокие объемы выдачи потребительских и ипотечных кредитов. Однако по мере роста ключевой ставки ЦБ РФ ожидается снижение спроса на ипотечное кредитование, что может привести к замедлению темпов роста выручки компании (за последние 12 месяцев она выросла на ~20%, а в период пандемии увеличилась на 12%). Также повышение ставки будет способствовать снижению маржинальности бизнеса в краткосрочной перспективе: с начала 2021 года процентная выручка компании выросла на 16%, а расходы на 25%.

Банк является крупным игроком на корпоративном рынке: каждая вторая компания в России имеет счет в Сбербанке, а количество активных корпоративных клиентов составляет 3 млн. Ожидается, что данный сегмент продолжит расти на ~5% до 2023 года.

Таким образом, основным фактором, способствующим росту капитализации, будет развитее собственной экосистемы и продвижение в сегменте электронной коммерции. Стоит отметить, что на нефинансовый сектор выручки приходится 2% всех доходов компании. Однако по заявлениям Сбербанка к 2030 году он увеличится в три раза. С другой стороны, комиссионный бизнес эмитента в ближайшая время будет стагнировать на фоне роста ключевой ставки, которая будет оказывать давление как на маржинальность, так и на объем кредитования.

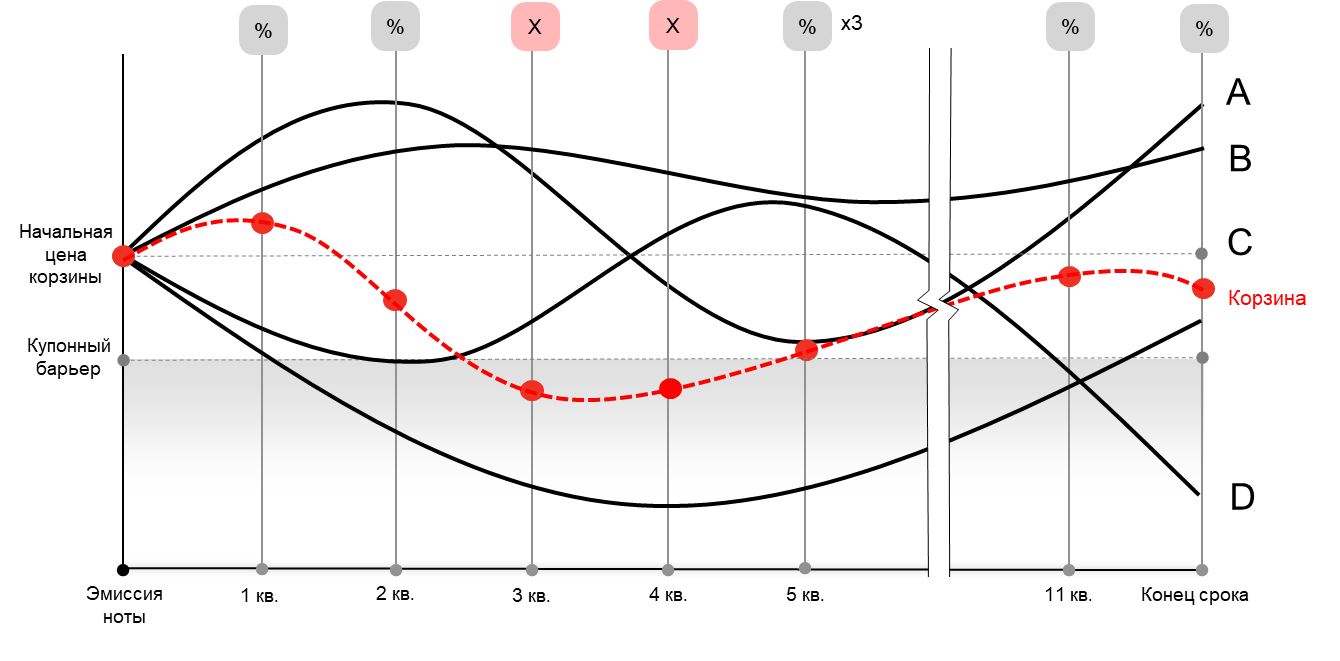

Особенности продукта

Наблюдение по корзине

Условие досрочного отзыва и выплаты купона наблюдаются по средней динамике корзины, что снижает риск негативного влияния худшего базового актива.

Geared-put

Продукт выплатит 100% номинала, если на финальное наблюдение все акции будут выше защитного барьера, а опция geared-put обеспечит дополнительную защиту.

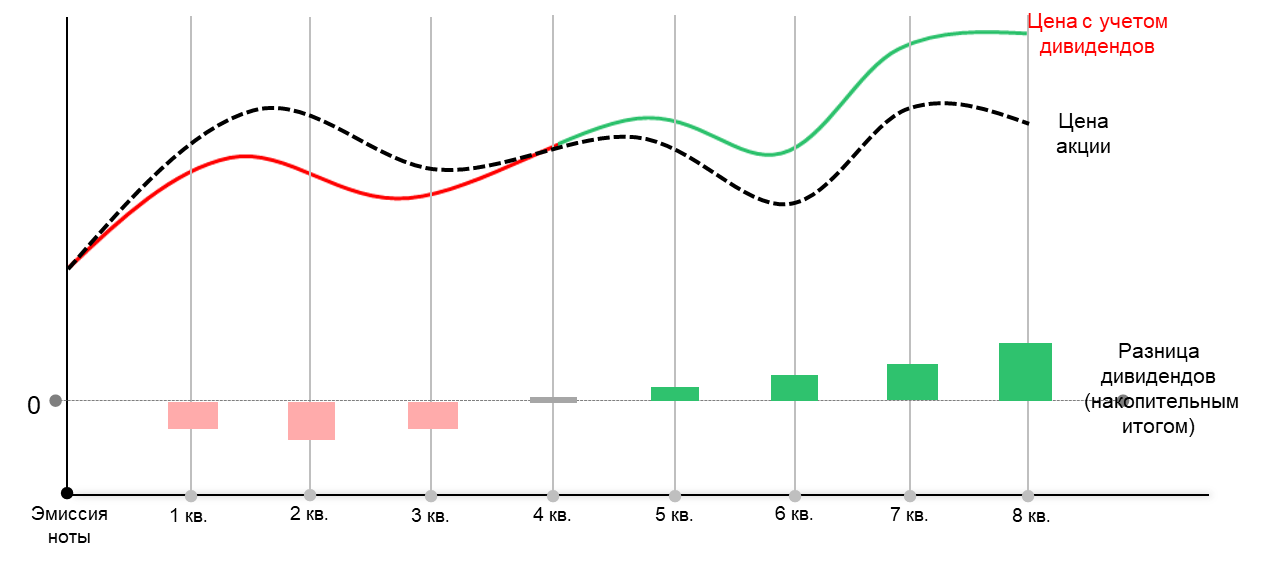

Контрактный дивиденд

Динамика акции рассчитывается с учетом дивидендов: чем больше фактический дивиденд будет превышать ожидаемый, тем лучше будет динамика, и наоборот.

Наблюдение по корзине

Условие досрочного отзыва и выплаты купона наблюдаются по средней динамики корзины, что снижает риск негативного влияния худшего базового актива.

Geared-put

Продукт выплатит 100% номинала, если на финальное наблюдение все акции будут выше защитного барьера, а опция geared-put обеспечит дополнительную защиту.

Контрактный дивиденд

Динамика акции рассчитывается с учетом дивидендов: чем больше фактический дивиденд будет превышать ожидаемый, тем лучше будет динамика, и наоборот.

Описание выплат по продукту

Выплаты по ноте привязаны к динамике корзины акций. При расчете динамики отдельной акции учитывается разница между фактически выплаченными по ней дивидендами и ожидаемыми на момент запуска.

Купон выплачивается, если в даты наблюдения6 корзина акций находится выше купонного барьера. В противном случае купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если корзина поднимется выше купонного барьера.

Если на любую дату наблюдения6 корзина находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше Защитного барьера. В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции, с учетом разницы дивидендов, относительно ее уровня geared-put.

Купон выплачивается, если в даты наблюдения6 корзина акций находится выше купонного барьера. В противном случае купон не выплачивается, но запоминается (накапливается). Накопленный купон может быть выплачен в одну из последующих купонных дат, если корзина поднимется выше купонного барьера.

Если на любую дату наблюдения6 корзина находится выше барьера досрочного отзыва, нота досрочно погашается по номиналу с выплатой очередного купона.

Нота погашается с выплатой 100% номинала при условии, что на финальную дату оценки все бумаги выше Защитного барьера. В противном случае нота погашается с дисконтом от номинала, равным величине падения худшей по динамике акции, с учетом разницы дивидендов, относительно ее уровня geared-put.

Опция Контрактные дивиденды

Динамика каждого из базовых активов в даты наблюдений включает в себя помимо динамики цены также и разницу между фактическими дивидендами, которые были выплачены компаниями, и теми, что были указаны при запуске продукта.

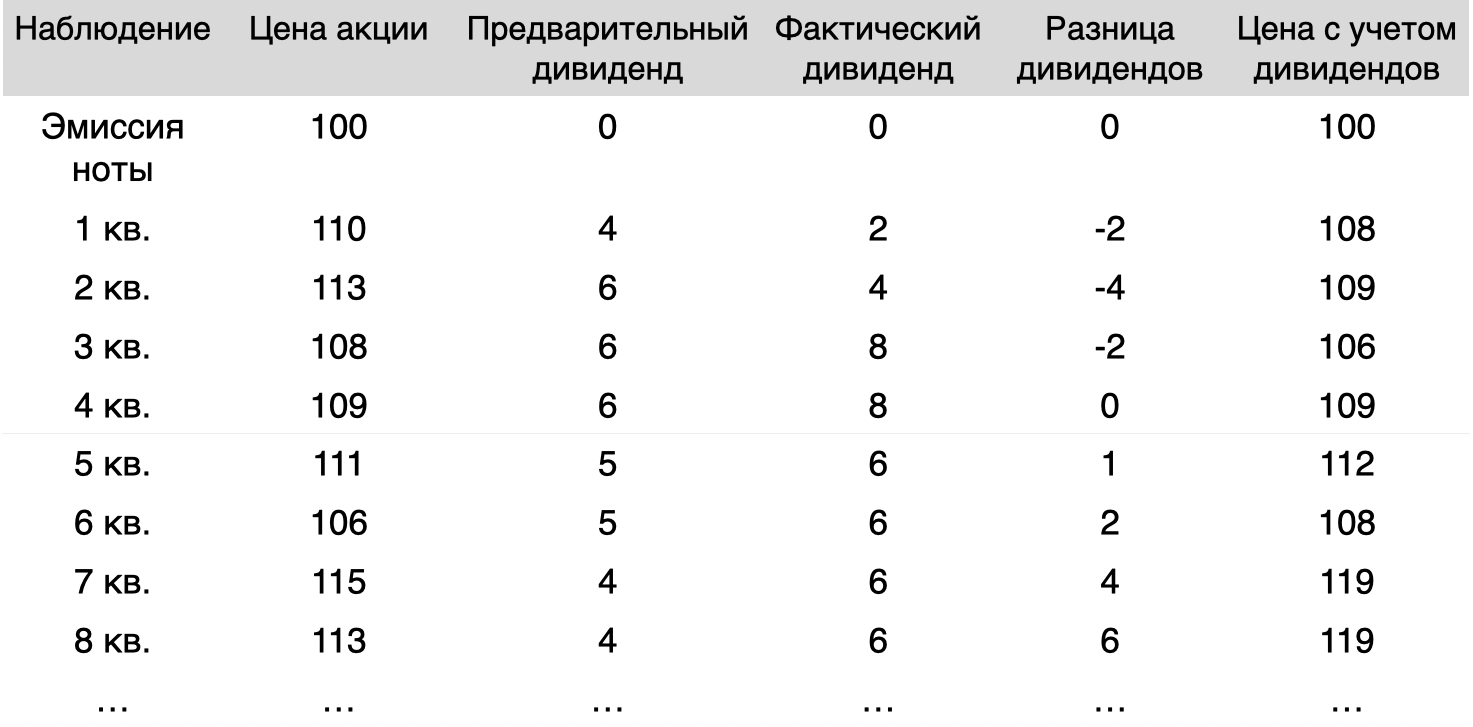

Пример расчета цены с учетом «контрактных» дивидендов:

Пример расчета цены с учетом «контрактных» дивидендов:

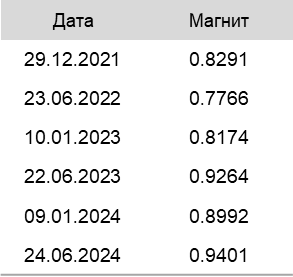

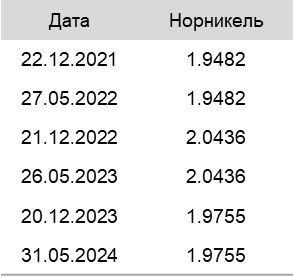

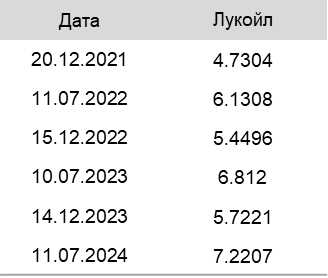

В качестве предварительных дивидендов используется прогноз от аналитической компании IHS Markit, которая с использованием машинного обучения, статистического моделирования и анализа временных рядов рассчитывает ожидаемые дивиденды по более чем 28 000 акциям по всему миру на 5 лет вперед. Размер предварительных дивидендов на весь срок продукта фиксируется в Final Termsheet.

Модифицированная цена по продукту используется как для расчета динамики базовых активов при погашении, так и для расчета динамики Корзины в каждое промежуточное наблюдение.

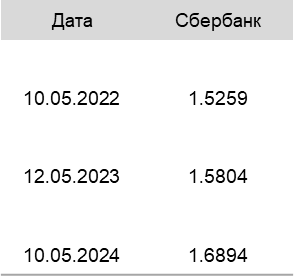

Текущий прогноз по дивидендам от IHS Markit:

Модифицированная цена по продукту используется как для расчета динамики базовых активов при погашении, так и для расчета динамики Корзины в каждое промежуточное наблюдение.

Текущий прогноз по дивидендам от IHS Markit:

Механизм наблюдений по корзине

Средневзвешенная динамика корзины базовых активов рассчитывается по формуле:

Dyn Ai×0,25+Dyn Bi×0,25+Dyn Ci×0,25+Dyn Di×0,25

Условие выплаты купона наблюдается по средневзвешенной динамике корзины – если стоимость корзины на дату наблюдения выше 65% от ее первоначальной стоимости, купон выплачивается.

Dyn Ai×0,25+Dyn Bi×0,25+Dyn Ci×0,25+Dyn Di×0,25

Условие выплаты купона наблюдается по средневзвешенной динамике корзины – если стоимость корзины на дату наблюдения выше 65% от ее первоначальной стоимости, купон выплачивается.

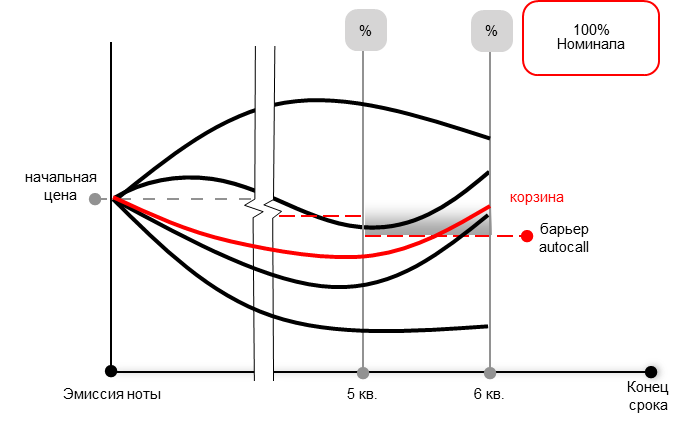

Сценарный анализ

Досрочное погашение

Если в дату наблюдения Корзина находится выше барьера autocall, выплачивается 100% номинала и нота прекращает свое действие.

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

USD: (2.7125% х 6 кв.) + 100% = 116.2%

RUB (3.6250% х 6 кв.) + 100% = 121.7%

Пример

Через 18 месяцев произойдет autocall.

Финансовый результат

USD: (2.7125% х 6 кв.) + 100% = 116.2%

RUB (3.6250% х 6 кв.) + 100% = 121.7%

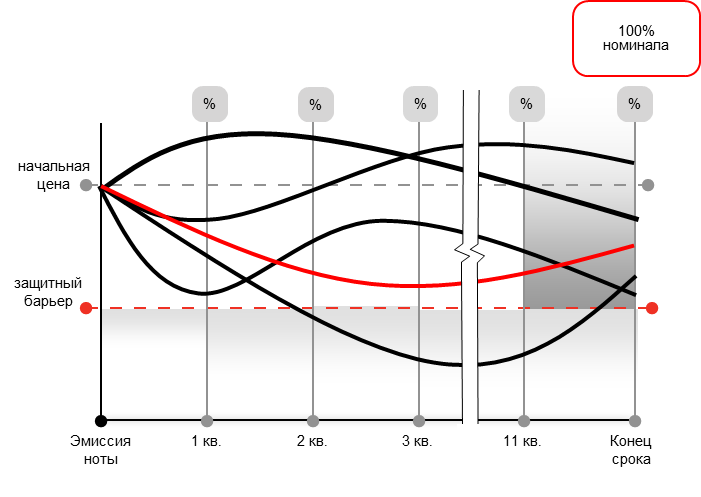

Погашение - позитивный сценарий

Если на конец действия продукта все акции находятся выше Защитного барьера, выплачивается последний купон и нота погашается по номиналу.

Финансовый результат

USD: (2.7125% х 12 кв.) + 100% = 132.5%

RUB (3.6250% х 12 кв.) + 100% = 143.5%

Финансовый результат

USD: (2.7125% х 12 кв.) + 100% = 132.5%

RUB (3.6250% х 12 кв.) + 100% = 143.5%

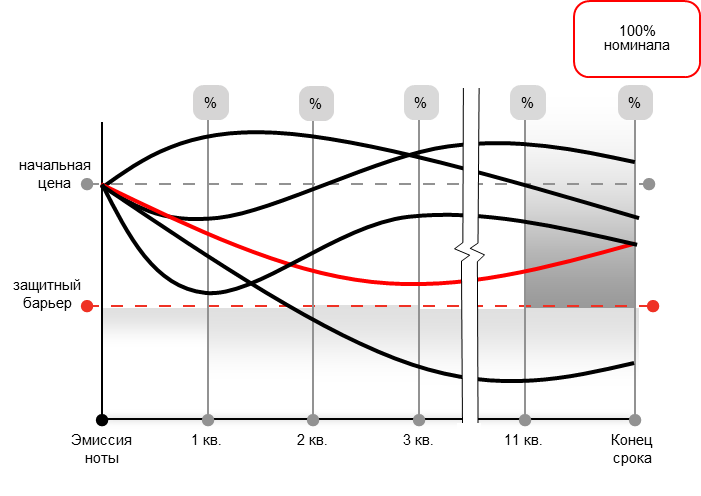

Погашение - негативный сценарий 1

Если хотя бы одна акция находится ниже защитного барьера, но Корзина – выше купонного барьера, нота выплачивает купон и погашается по формуле:

(Номинал - Динамика худшего БА) / Geared-put

Пример: Худшая акция упала на 40%

Финансовый результат

USD: (2.7125 x 12 кв.) + (100 - 40) / 65 = 124.8%

RUB: (3.6250 х 12 кв.) + (100 - 40) / 65 = 135.8%

(Номинал - Динамика худшего БА) / Geared-put

Пример: Худшая акция упала на 40%

Финансовый результат

USD: (2.7125 x 12 кв.) + (100 - 40) / 65 = 124.8%

RUB: (3.6250 х 12 кв.) + (100 - 40) / 65 = 135.8%

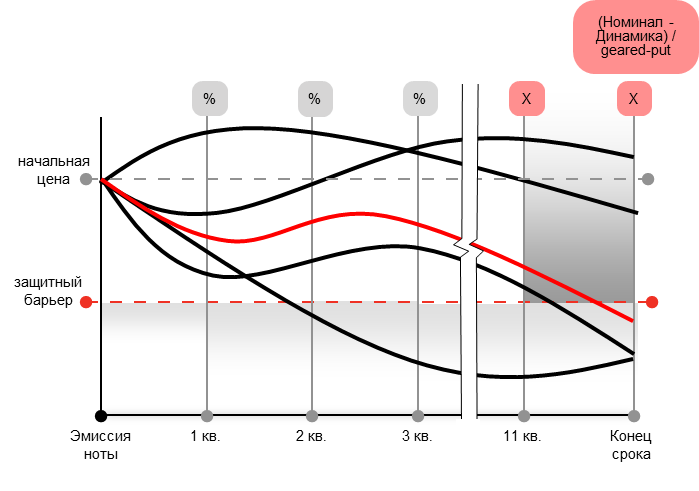

Погашение - негативный сценарий 2

Если хотя бы одна акция находится ниже защитного барьера, а Корзина – ниже купонного барьера, нота погашается по формуле:

(Номинал - Динамика худшего БА) / Geared-put

Пример: Худшая акция упала на 40% и нота платила купон половину срока

Финансовый результат

USD: (2.7125 x 6 кв.) + (100 - 40) / 65 = 108.5%

RUB: (3.6250 х 6 кв.) + (100 - 40) / 65 = 114.1%

(Номинал - Динамика худшего БА) / Geared-put

Пример: Худшая акция упала на 40% и нота платила купон половину срока

Финансовый результат

USD: (2.7125 x 6 кв.) + (100 - 40) / 65 = 108.5%

RUB: (3.6250 х 6 кв.) + (100 - 40) / 65 = 114.1%

Оставьте заявку

на консультацию

по инвестиционному решению

на консультацию

по инвестиционному решению

Условия обработки персональных данных

—

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Я даю свое согласие АО «Альфа-Банк» (107078, г. Москва, ул. Каланчевская, д.27) (далее —Банк) на обработку моих персональных данных, предоставленных мной Банку в заявке на сайте банка, с использованием средств автоматизации и без использования таковых, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),извлечение, использование, передачу (предоставление, доступ), обезличивание,блокирование, удаление, уничтожение персональных данных и иные действия, предусмотренные Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» в целях:осуществления связи со мной для предоставления информации об услугах Банка, о порядке принятия на банковское обслуживание и иного взаимодействия, направленного на заключение договорных отношений.

Предоставленные в Банк через заявку персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Банком моих персональных данных, мне необходимо обратиться в Банк для оформления отзыва Согласия на обработку моих персональных данных.

Важная информация

1 LKOD LI Equity ISIN US69343P1057, MGNT LI Equity ISIN US55953Q2021; MNOD LI Equity ISIN US55315J1025; SBER LI Equity ISIN US80585Y3080.

2 Значение индикативное, точный размер купона будет известен в момент запуска.

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 Подробности ниже в презентации

5 ISIN - USD XS2396843273 | RUB XS2396823598

6 Точные даты фиксируются в Финальных условиях (FINAL TERMSHEET) после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

2 Значение индикативное, точный размер купона будет известен в момент запуска.

3 Автоматический досрочный отзыв по 100% от номинала. Точные даты фиксируются в Финальных условиях после эмиссии ноты.

4 Подробности ниже в презентации

5 ISIN - USD XS2396843273 | RUB XS2396823598

6 Точные даты фиксируются в Финальных условиях (FINAL TERMSHEET) после эмиссии ноты.

Общие условия

Нота представляет собой еврооблигацию Эмитента, выпущенную в соответствии со всеми требованиями финансовых регуляторов, осуществляющих надзор за деятельностью Эмитента. В соответствии с законодательством РФ нота квалифицируется как облигация. Ноты доступны для инвестирования только для Квалифицированных инвесторов. Инвестор может получить статус квалифицированного в силу закона, либо выполнив требования законодательства РФ быть квалифицированным профучастником, через которого планируется совершение сделки с инструментами, требующими от Инвестора квалификации. Инвестор осведомлен и готов принять на себя рыночный риск, характеризующийся потенциалом потери всего или части инвестированного капитала ввиду неблагоприятной рыночной конъюнктуры, кредитный риск эмитента структурных нот. Уведомление о рисках приводит основные риски структурной ноты, однако данный список не является исчерпывающим, и Инвестор должен провести самостоятельную оценку рисков, присущих структурной ноте. В случае досрочного выхода из инструмента Инвестор может понести потери ввиду снижения цены структурной ноты на вторичном рынке. Стоимость ноты находится под влиянием таких параметров как: котировки базовых активов, ликвидность базовых активов и их производных инструментов, уровень процентных ставок, время до погашения. В случае значительного негативного события на рынках продажа инструмента на вторичном рынке может быть затруднена. Эмитент и/или Брокер, через которого совершается сделка не несут обязательства по приобретению ноты на вторичном рынке. Представленные ноты требуют минимального объема инвестирования. Настоящая презентация является информационным материалом.

Инвесторы должны полностью понимать характер структурной ноты и степень своей подверженности рискам, а также учитывать пригодность ноты в качестве инвестиции в свете своих собственных обстоятельств и финансового состояния. При определенных обстоятельствах Инвесторы должны быть готовы к полной потере капитала, вложенного в покупку этого Продукта. Инвесторы должны учитывать факторы риска, приведенные в разделе «Уведомление о рисках». Для получения подробной информации об иных факторах риска, которые также должны быть приняты во внимание – Инвестор может ознакомиться с официальными Эмиссионными документами, предоставленными Эмитентом. Структурная нота, включает производные финансовые инструменты. Инвесторам следует убедиться, что их консультанты подтвердили, что эта нота подходит для портфеля Инвестора с учетом финансового положения инвестора, инвестиционного опыта, инвестиционных целей и риск-профиля. Инвесторам, чья основная валюта платежей не является валютой структурной ноты, следует помнить о возможном валютном риске. Стоимость структурной ноты может не коррелировать со стоимостью Базовых Активов.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Уведомление о рисках

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Следующие риски должны быть рассмотрены Инвестором: Системный риск – риск массового неисполнения своих обязательств большим количеством профучастников финансового рынка; Рыночный риск – риск изменения рыночных котировок активов вопреки ожиданиям инвестора. Стоимость ценных бумаг, подвержена колебаниям ввиду, помимо финансового состояния эмитента, изменений геополитических факторов, параметров международной торговли, монетарной и фискальной политики центральных банков, состояния экономики в целом и отдельных индустрий в частности. Кредитный риск – в течение срока действия ноты финансовое состояние эмитента может ухудшиться, в результате чего он может приостановить/прекратить свои обязательства перед кредиторами. Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента. В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru. Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования данной информации. Банк не рекомендует полагаться Клиенту только на указанную информацию.