Asset Allocation Monthly

| Июль'21

| Июль'21

Для квалифицированных инвесторов

Политика ЦБ оказывает наибольшее влияние на аллокацию

Расхождения в действиях и риторике регуляторов сформировали ситуацию, когда тактическая аллокация активов в различных валютах вызывает диссонанс.

Рынки ищут защиту от новых штаммов коронавируса в технологических гигантах и US Treasuries, что находит явное отражение в динамике активов. Усиливает спрос на US Treasuries закрытие коротких позиций на появлении первых сигналов замедления инфляции, в том числе благодаря охлаждению сырьевых рынков. А это в свою очередь может поставить на пересмотр reflation trade, который был популярен среди инвесторов с начала 2021 года. На текущем рынке мы отдаем предпочтение компаниям технологического сектора.

На рублевом рынке большее внимание уделяется налоговому регулированию, а также состоянию сырьевых рынков. Повышенная неопределенность касательно перспектив сделки ОПЕК+ пока играет на руку российским нефтяным компаниям, но в долгосрочном периоде мы будем наблюдать рост добычи стран вне сделки. Тактически, мы считаем, что стоит снизить долю акций в рублевых активах в пользу облигаций. Тем более Банк России уже начал цикл повышения ставки для охлаждения рынка, что делает облигации локально более привлекательным активом.

Соотношение риск-доходность в EUR инструментах делает более привлекательными акции, благодаря действиям ЕЦБ. Последний в свою очередь продолжает мягкую политику, что удерживает доходности облигаций в EUR на околонулевых уровнях. Акции продолжают показывать хорошую динамику, на европейском рынке пока стоит обходить стороной банки, но привлекательными становятся производители полупроводниковой продукции и сектор здравоохранения.

- В USD тактическая аллокация соответствует стратегической в разрезе облигации/акции;

- Рублевый сегмент имеет свой путь, так как в нём большее предпочтение отдаем облигациям во всех профилях;

- По соотношению риск-доходность в EUR лучше всего иметь тактический overweight в акциях в сбалансированных и агрессивных инвестиционных профилях.

Рынки ищут защиту от новых штаммов коронавируса в технологических гигантах и US Treasuries, что находит явное отражение в динамике активов. Усиливает спрос на US Treasuries закрытие коротких позиций на появлении первых сигналов замедления инфляции, в том числе благодаря охлаждению сырьевых рынков. А это в свою очередь может поставить на пересмотр reflation trade, который был популярен среди инвесторов с начала 2021 года. На текущем рынке мы отдаем предпочтение компаниям технологического сектора.

На рублевом рынке большее внимание уделяется налоговому регулированию, а также состоянию сырьевых рынков. Повышенная неопределенность касательно перспектив сделки ОПЕК+ пока играет на руку российским нефтяным компаниям, но в долгосрочном периоде мы будем наблюдать рост добычи стран вне сделки. Тактически, мы считаем, что стоит снизить долю акций в рублевых активах в пользу облигаций. Тем более Банк России уже начал цикл повышения ставки для охлаждения рынка, что делает облигации локально более привлекательным активом.

Соотношение риск-доходность в EUR инструментах делает более привлекательными акции, благодаря действиям ЕЦБ. Последний в свою очередь продолжает мягкую политику, что удерживает доходности облигаций в EUR на околонулевых уровнях. Акции продолжают показывать хорошую динамику, на европейском рынке пока стоит обходить стороной банки, но привлекательными становятся производители полупроводниковой продукции и сектор здравоохранения.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

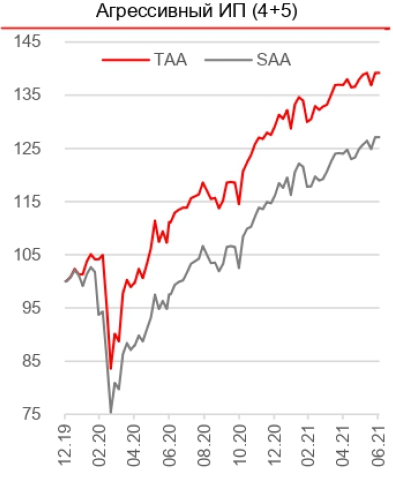

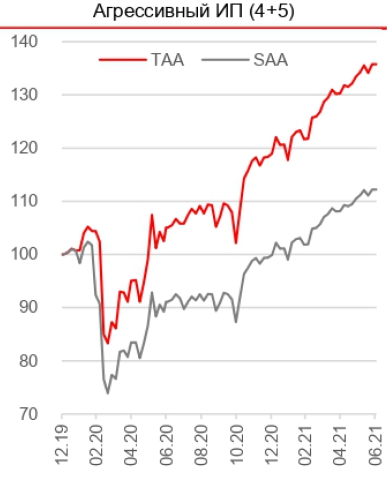

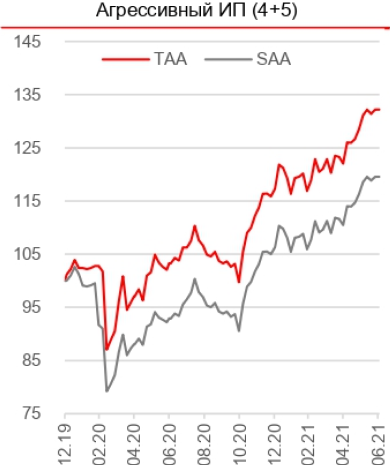

Динамика основных классов активов

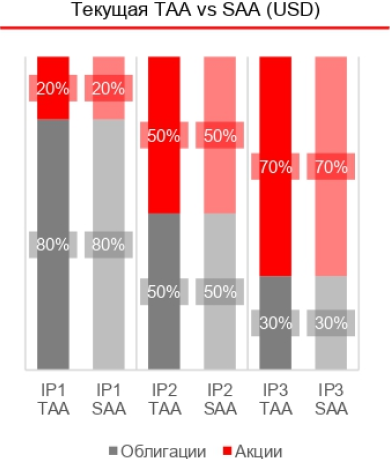

Тактическая аллокация активов по валютам

Валюта: USD

Мы уже менее оптимистично смотрим на проинфляционные сделки в рамках аллокации активов. Следовательно, удерживаем TAA на уровне стратегической (SAA).

На долговых рынках основное опасение составляют кредитные риски, так как сейчас спреды за кредитный риск находятся на минимальных уровнях. При этом, длинные US Treasuries проделали уже значительный путь, к примеру, доходности 30-летних облигаций снизились с 2,4% до 1.9% годовых. Впрочем, доходности UST достигли наших промежуточных целей, и мы начинаем постепенно сокращать дюрацию портфеля с 6 до 5 лет. Несмотря на это, наиболее эффективным инструментом на рынке облигаций в USD остаются US Treasuries изза низких премий за кредитный риск в инструментах EM и в российских суверенных облигациях. При этом мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством.

На долговых рынках основное опасение составляют кредитные риски, так как сейчас спреды за кредитный риск находятся на минимальных уровнях. При этом, длинные US Treasuries проделали уже значительный путь, к примеру, доходности 30-летних облигаций снизились с 2,4% до 1.9% годовых. Впрочем, доходности UST достигли наших промежуточных целей, и мы начинаем постепенно сокращать дюрацию портфеля с 6 до 5 лет. Несмотря на это, наиболее эффективным инструментом на рынке облигаций в USD остаются US Treasuries изза низких премий за кредитный риск в инструментах EM и в российских суверенных облигациях. При этом мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством.

Мы теперь более позитивно смотрим на компании технологического сектора, включая добавление китайских технологических компаний (5% для агрессивного риск-профиля), которые оказались последнее время под наибольшим давлением. Впрочем, консервативные позиции в пищевой индустрии, телекомах и оборонке остаются актуальными для балансировки рисков, но мы тактически начинаем сокращать позиции в них.

Валюта: RUB

В рублевых портфелях мы увеличиваем долю облигаций из-за постепенного роста их привлекательности, в том числе в сравнении с дивидендной доходностью акций. Против акций играют растущие риски на сырьевых рынках.

В акциях мы считаем рациональным удерживать позиции в защитных бумагах, включая компании из потребительского сектора. Мы также включаем в наши модельные портфели акции Полиметалла, удерживаем высокий вес Новатэка. Мы позитивно смотрим на российские технологические компании, отдавая преимущество Mail.ru и Яндекс, но начинаем более пристально смотреть на OZON.

В акциях мы считаем рациональным удерживать позиции в защитных бумагах, включая компании из потребительского сектора. Мы также включаем в наши модельные портфели акции Полиметалла, удерживаем высокий вес Новатэка. Мы позитивно смотрим на российские технологические компании, отдавая преимущество Mail.ru и Яндекс, но начинаем более пристально смотреть на OZON.

Банк Росии перешел к ужесточению монетарной политики, вернувшись к нейтральному диапазону ключевой ставки. Основным триггером выступает стремительно растущая в РФ инфляция. Учитывая глобальные инфляционные ожидания, считаем разумным поддерживать дюрацию рублевого портфеля за счет длинных ОФЗ с фиксированным купоном, а также активно участвовать в первичных размещениях. Целевая дюрация портфеля - 4 года.

Валюта: EUR

Учитывая уровень доходности инструментов в евро и инфляционные факторы, в рамках ТАА мы рекомендуем делать умеренный перевес в сторону акций по сбалансированному и агрессивному портфелям.

Структура индексов и экономики Европы имеет значительный перевес в циклические сектора (промышленность и финансовый сектор), которые при текущих вводных должны чувствовать себя лучше других сегментов рынка. Мы отдаем предпочтение промышленным компаниям, в том числе из-за высокой дивидендной доходности в евро. Из финансового сектора мы отдаем предпочтение биржам, к примеру, Deutsche Boerse, и считаем необходимым избегать банковских бумаг, которые на более длинном горизонте будут страдать от действий ЕЦБ по поддержке долгового рынка.

Структура индексов и экономики Европы имеет значительный перевес в циклические сектора (промышленность и финансовый сектор), которые при текущих вводных должны чувствовать себя лучше других сегментов рынка. Мы отдаем предпочтение промышленным компаниям, в том числе из-за высокой дивидендной доходности в евро. Из финансового сектора мы отдаем предпочтение биржам, к примеру, Deutsche Boerse, и считаем необходимым избегать банковских бумаг, которые на более длинном горизонте будут страдать от действий ЕЦБ по поддержке долгового рынка.

В части облигаций мы считаем рациональным эксплуатировать немногочисленные точечные идеи в сегменте EM HY, которые все еще предлагают положительную доходность. Кроме того, бумаги ЕМ по сравнению с DM компаниями, сопоставимой рейтинговой категории, имеют более крепкий кредитный профиль. Примерами таких выпусков являются ABH-23 и Gazprom PERP EUR.

SAA - Strategic Asset Allocation, Стратегическая Аллокация Активов. Устанавливается фиксированно для каждого инвестиционного профиля.

TAA - Tactical Asset Allocation, Тактическая Аллокация Активов. Рекомендованная структура портфеля с учётом текущего взгляда на рынок.

IP / ИП - Инвестиционный профиль.

Группирует риск-профили по методологии Альфа-Банка (от 1 - консервативный до 5 - агрессивный) в 3 группы: IP1 - риски-профили 1 и 2, IP2 - риск-профиль 3, IP3 - риск-профили 4 и 5.

FAAMG - Facebook, Amazon, Apple, Microsoft, Google (Alphabet) - аббревиатура, объединяющая 5 крупнейших технологических компаний США

TAA - Tactical Asset Allocation, Тактическая Аллокация Активов. Рекомендованная структура портфеля с учётом текущего взгляда на рынок.

IP / ИП - Инвестиционный профиль.

Группирует риск-профили по методологии Альфа-Банка (от 1 - консервативный до 5 - агрессивный) в 3 группы: IP1 - риски-профили 1 и 2, IP2 - риск-профиль 3, IP3 - риск-профили 4 и 5.

FAAMG - Facebook, Amazon, Apple, Microsoft, Google (Alphabet) - аббревиатура, объединяющая 5 крупнейших технологических компаний США

Расшифровка основных показателей

Важная информация

Уведомление о рисках

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны.

Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента.

Заключение сделок с финансовыми инструментами может порождать значительные финансовые и иные риски. По этой причине данные сделки предназначены для лиц, которые готовы принять на себя соответствующие риски и в состоянии перенести связанные с ними возможные финансовые потери. Перед заключением любой сделки клиенту необходимо удостовериться в том, что он понимает риски, возникающие в связи с заключением соответствующей сделки и обладает необходимыми финансовыми и иными ресурсами для исполнения принятых на себя обязательств при любом сценарии развития событий.

В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru

Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств, возможные расходы и потери.

Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования информации. Банк не рекомендует полагаться Клиенту только лишь на указанную информацию.

Заключение сделок с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее – «Финансовые инструменты») сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО «АЛЬФА-БАНК» (далее – «Банк»), так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны.

Клиент должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Предоставленная Банком информация не является побуждением к заключению сделки и рекомендацией Клиенту по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям Клиента, о которых Банк не был письменно проинформирован до ее заключения. Банк настоятельно рекомендует Клиенту провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Клиенту не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям Клиента.

Заключение сделок с финансовыми инструментами может порождать значительные финансовые и иные риски. По этой причине данные сделки предназначены для лиц, которые готовы принять на себя соответствующие риски и в состоянии перенести связанные с ними возможные финансовые потери. Перед заключением любой сделки клиенту необходимо удостовериться в том, что он понимает риски, возникающие в связи с заключением соответствующей сделки и обладает необходимыми финансовыми и иными ресурсами для исполнения принятых на себя обязательств при любом сценарии развития событий.

В случае заключения сделки с финансовыми инструментами через «АО АЛЬФА-БАНК» как брокера Клиент должен будет ознакомиться с Декларацией о рисках, размещенной в сети Интернет по адресу: www.alfadirect.ru

Принимая решение о проведении операции на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств, возможные расходы и потери.

Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, так и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. Банк не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены Клиентом на основании использования информации. Банк не рекомендует полагаться Клиенту только лишь на указанную информацию.

Раскрытие информации

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Материалы, указанные в документе, носят информационный характер и не являются коммерческим предложением, рекомендацией или офертой по покупке, продаже, обмену или проведению любых операций, прямо или косвенно связанных с отчуждением имущества, проведением торговых, биржевых и внебиржевых сделок. Все расчеты, приведенные в документе, являются условными и приведены для описания механизма действия финансовых инструментов и процессов. АО «Альфа-Банк» оставляет за собой право вносить любые изменения и дополнения в информационные материалы и документы. Настоящий материал был предоставлен Вам на условиях конфиденциальности и не может быть передан другим лицам без согласия АО «Альфа-Банк».

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО "АЛЬФА-БАНК" не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией, а упоминаемые в ней финансовые инструменты могут не подходить соответствующему Клиенту.

Amazon

Крупнейшая мировая компания на рынках платформ электронной коммерции и публично-облачных вычислений. Основанная как интернет-магазин, Amazon активно диверсифицируется и работает уже в таких сферах издательский бизнес, кинопроизводство, производство бытовой электроники, поддержка сторонних сайтов для некоторых стран, услуги международной доставки и облачные вычисления.

Alibaba Group

Один из лидеров на рынке eCommerce как в сегменте B2B, так и в розничном B2C. Коммерция является ключевым направлением бизнеса компании (более 85% выручки), и по факту выступает в качестве генератора кэша для развития дополнительных сервисов. Компания развивается по модели Amazon, а именно развивает медийные сервисы и облачные вычисления.

Spotify

Предлагает облачную многоканальную коммерческую платформу, работающую во всех каналах продаж, включая интернет-магазины, мобильные магазины, физические точки розничной торговли, витрины в социальных сетях и маркетплейсы. Платформа позволяет продавцам управлять запасами, обрабатывать заказы и платежи, отправлять заказы, выстраивать отношения с клиентами и использовать аналитику и отчетность.