Asset Allocation Monthly | Декабрь'21

Для квалифицированных инвесторов

Инфляция может начать править рынками

Регуляторы перестают игнорировать инфляцию, что выступает «звонком» к потенциально более быстрому ужесточения монетарной политики в развитых странах. Исходя из этого тактическая аллокация выглядят так:

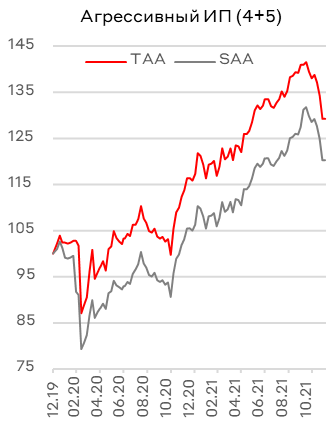

- В USD нам всё больше не нравятся облигации, но и отдать явное предпочтение акциям мы не можем. Впервые включаем драгоценные металлы в TAA;

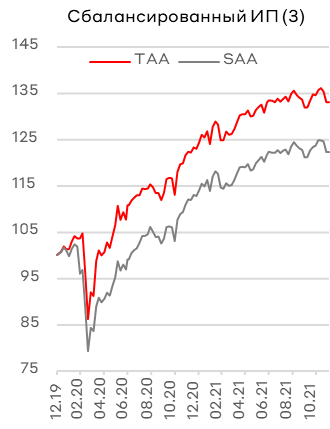

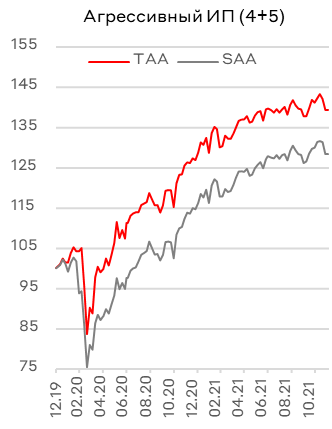

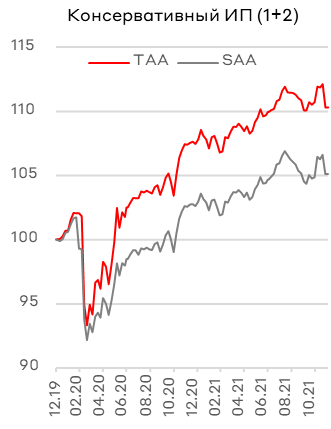

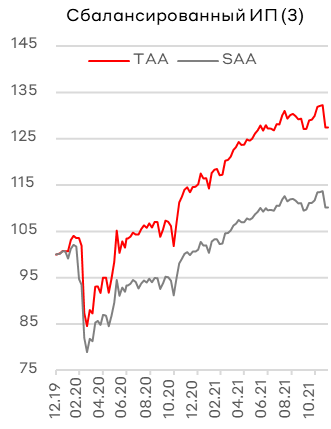

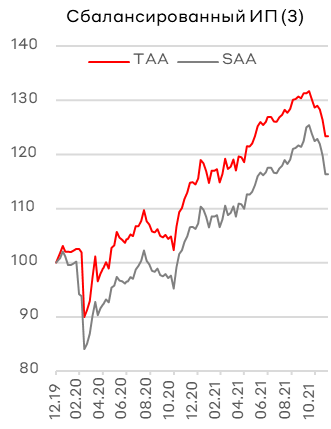

- Рублевый сегмент выглядит наиболее сбалансированным с точки зрения рисков благодаря действиям ЦБ РФ. TAA = SAA;

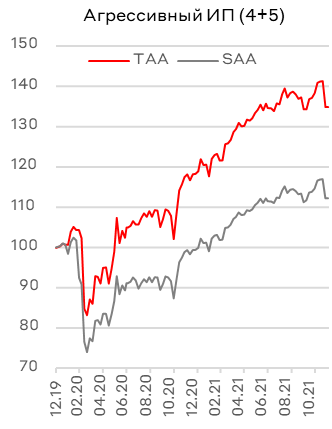

- По соотношению риск-доходность в EUR сохраняем тактический overweight в акциях в сбалансированных и агрессивных инвестиционных профилях.

Ускорение инфляции в США до 6,2% г/г уже не может игнорироваться ФРС США. Значительный рост цен на товары и услуги начинает оказывать влияние на потребительский сентимент. В свою очередь рост цен в основном спровоцирован проблемами в цепочках поставок. Усилить инфляцию потенциально может и рынок труда, где сохраняются трудности с поиском трудовых ресурсов, а это проинфляционный сценарий из-за потенциального ускорения роста заработных плат. Поэтому мы не исключаем сценарий более быстрого ужесточения монетарной политики США и постепенного смягчения COVID ограничений, несмотря на появление новых штаммов.

На рублевом рынке Банк России уже проделал значительный путь по ужесточению монетарной политики с целью «обуздать инфляцию». Мы не исключаем, что ЦБ РФ может продолжить ужесточать ДКП, но при этом облигации долгосрочно начинают выглядеть привлекательно, так как дают доходность зачастую выше дивидендной доходности большинства российских акций. Российский рынок акций может стать бенефициаром нормализации геополитического фона и роста спроса на риск EM.

Соотношение риск-доходность в EUR инструментах делает более привлекательными акции, благодаря действиям ЕЦБ. Последний в свою очередь продолжает мягкую политику, что удерживает доходности облигаций в EUR на околонулевых уровнях. Акции предлагают хорошую потенциальную доходность, привлекательными остаются производители полупроводниковой продукции и промышленный сектор.

- В USD нам всё больше не нравятся облигации, но и отдать явное предпочтение акциям мы не можем. Впервые включаем драгоценные металлы в TAA;

- Рублевый сегмент выглядит наиболее сбалансированным с точки зрения рисков благодаря действиям ЦБ РФ. TAA = SAA;

- По соотношению риск-доходность в EUR сохраняем тактический overweight в акциях в сбалансированных и агрессивных инвестиционных профилях.

Ускорение инфляции в США до 6,2% г/г уже не может игнорироваться ФРС США. Значительный рост цен на товары и услуги начинает оказывать влияние на потребительский сентимент. В свою очередь рост цен в основном спровоцирован проблемами в цепочках поставок. Усилить инфляцию потенциально может и рынок труда, где сохраняются трудности с поиском трудовых ресурсов, а это проинфляционный сценарий из-за потенциального ускорения роста заработных плат. Поэтому мы не исключаем сценарий более быстрого ужесточения монетарной политики США и постепенного смягчения COVID ограничений, несмотря на появление новых штаммов.

На рублевом рынке Банк России уже проделал значительный путь по ужесточению монетарной политики с целью «обуздать инфляцию». Мы не исключаем, что ЦБ РФ может продолжить ужесточать ДКП, но при этом облигации долгосрочно начинают выглядеть привлекательно, так как дают доходность зачастую выше дивидендной доходности большинства российских акций. Российский рынок акций может стать бенефициаром нормализации геополитического фона и роста спроса на риск EM.

Соотношение риск-доходность в EUR инструментах делает более привлекательными акции, благодаря действиям ЕЦБ. Последний в свою очередь продолжает мягкую политику, что удерживает доходности облигаций в EUR на околонулевых уровнях. Акции предлагают хорошую потенциальную доходность, привлекательными остаются производители полупроводниковой продукции и промышленный сектор.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

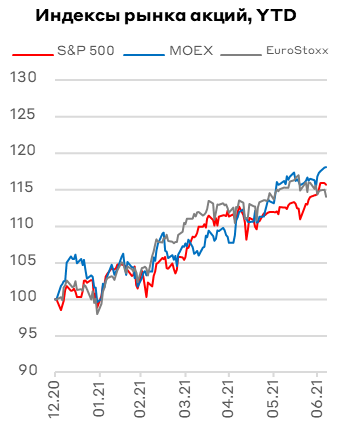

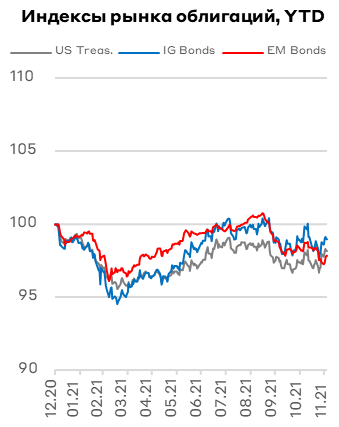

Динамика основных классов активов

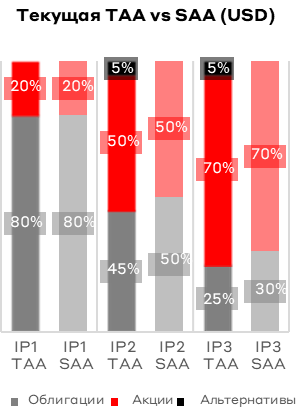

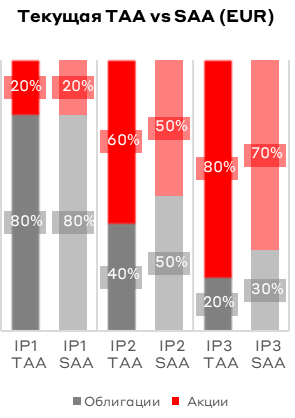

Тактическая аллокация активов по валютам

Валюта: USD

Мы более оптимистично смотрим на проинфляционные сделки в рамках аллокации активов. Снижаем долю облигаций в TAA относительно SAA в пользу драгоценных металлов.

На долговых рынкам нам не нравятся ни кредитные риски, ни процентные. Поэтому увеличивать дюрацию портфеля пока не стоит, удерживаем ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Alfa Bank 5.9 Perp, PIK-26 и Ecopetrol-30. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами, которые нейтрально будут реагировать на ужесточение монетарной политики США.

На долговых рынкам нам не нравятся ни кредитные риски, ни процентные. Поэтому увеличивать дюрацию портфеля пока не стоит, удерживаем ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Alfa Bank 5.9 Perp, PIK-26 и Ecopetrol-30. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами, которые нейтрально будут реагировать на ужесточение монетарной политики США.

Мы начинаем постепенно сокращать долю технологических компаний в USD портфеле, сохраняя относительно дешевый сегмент – полупроводники. Увеличиваем вес value и quality компаний реального сектора: нефтегазовый сектор, транспорт, фарма.

Тактически включаем в сбалансированные и агрессивные портфели драгоценные металлы. В моменте добавление их в портфель выглядит привлекательным, особенно серебро с более промышленным профилем применения.

Тактически включаем в сбалансированные и агрессивные портфели драгоценные металлы. В моменте добавление их в портфель выглядит привлекательным, особенно серебро с более промышленным профилем применения.

Валюта: RUB

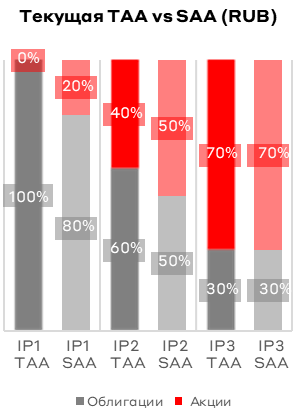

В рублевом блоке сохраняем структуру тактической аллокации на уровне SAA, в разрезе акций и облигаций.

В акциях мы считаем рациональным удерживать позиции в нефтегазовом секторе, отдавая предпочтение качественным компаниями – Лукойл, Новатэк и Газпром нефть. Тактически пока избегаем сталелитейных и угледобывающих компаний. Сохраняем позитивный взгляд на российские технологические компании, отдавая преимущество Яндексу и «новичкам» на российском рынке акций – ЦИАН и Softline.

В акциях мы считаем рациональным удерживать позиции в нефтегазовом секторе, отдавая предпочтение качественным компаниями – Лукойл, Новатэк и Газпром нефть. Тактически пока избегаем сталелитейных и угледобывающих компаний. Сохраняем позитивный взгляд на российские технологические компании, отдавая преимущество Яндексу и «новичкам» на российском рынке акций – ЦИАН и Softline.

Банк России прошел уже значительный путь по ужесточению монетарной политики, что тактически сделало облигации более привлекательными, в том числе в сравнении с дивидендными акциями. Основным триггером выступает стремительно растущая в РФ инфляция. Учитывая глобальные инфляционные ожидания, считаем разумным поддерживать дюрацию около 3 лет, имея в портфеле облигации с плавающим купоном. Однако, в первом квартале 2022 стоит быть готовым покупать длинные ОФЗ.

Валюта: EUR

Учитывая уровень доходности инструментов в евро и инфляционные факторы, в рамках ТАА мы рекомендуем делать умеренный перевес в сторону акций по сбалансированному и агрессивному портфелям.

Структура индексов и экономики Европы имеет значительный перевес в циклические сектора (промышленность и финансовый сектор), которые при текущих вводных должны чувствовать себя лучше других сегментов рынка. Мы отдаем предпочтение промышленным компаниям, в том числе из-за высокой дивидендной доходности в евро. Из финансового сектора мы отдаем предпочтение биржам, к примеру, Deutsche Boerse, и считаем необходимым избегать банковских бумаг, которые на более длинном горизонте будут страдать от действий ЕЦБ по поддержке долгового рынка.

Структура индексов и экономики Европы имеет значительный перевес в циклические сектора (промышленность и финансовый сектор), которые при текущих вводных должны чувствовать себя лучше других сегментов рынка. Мы отдаем предпочтение промышленным компаниям, в том числе из-за высокой дивидендной доходности в евро. Из финансового сектора мы отдаем предпочтение биржам, к примеру, Deutsche Boerse, и считаем необходимым избегать банковских бумаг, которые на более длинном горизонте будут страдать от действий ЕЦБ по поддержке долгового рынка.

В части облигаций мы считаем рациональным эксплуатировать немногочисленные точечные идеи в сегменте EM HY, которые все еще предлагают положительную доходность. Кроме того, бумаги ЕМ по сравнению с DM компаниями, сопоставимой рейтинговой категории, имеют более крепкий кредитный профиль. Примерами таких выпусков являются ABH-23 и Gazprom PERP EUR.

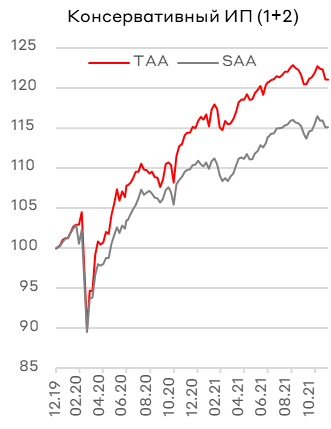

SAA - Strategic Asset Allocation, Стратегическая Аллокация Активов. Устанавливается фиксированно для каждого инвестиционного профиля.

TAA - Tactical Asset Allocation, Тактическая Аллокация Активов. Рекомендовання структура портфеля с учетом текущего взгляда на рынок.

IP / ИП - Инвестиционный профиль. Группирует риск-профили по методолгии Альфа-Банка (от 1 - консервативный до 5 - агрессивный).

в 3 группы: IP1 - риск-профили 1 и 2, IP2 - риск-профиль 3, IP3 - риск-профили 4 и 5.

FAAMG - Facebook, Amazon, Apple, Microsoft, Google (Alphabet) - аббревиатура, объединяющая 5 крупнейших технологических компаний США.

TAA - Tactical Asset Allocation, Тактическая Аллокация Активов. Рекомендовання структура портфеля с учетом текущего взгляда на рынок.

IP / ИП - Инвестиционный профиль. Группирует риск-профили по методолгии Альфа-Банка (от 1 - консервативный до 5 - агрессивный).

в 3 группы: IP1 - риск-профили 1 и 2, IP2 - риск-профиль 3, IP3 - риск-профили 4 и 5.

FAAMG - Facebook, Amazon, Apple, Microsoft, Google (Alphabet) - аббревиатура, объединяющая 5 крупнейших технологических компаний США.

Расшифровка основных показателей

Важная информация

1 – Расчет произведен по состоянию на 05.04.2021 согласно методике «Расчет целевой (ожидаемой) доходности портфелей и инвестиционных продуктов», опубликованной на сайте Управляющего по адресу http://www.alfacapital.ru в разделе раскрытие информации - информация для клиентов. Ожидаемая доходность стандартной инвестиционной стратегии не гарантируется управляющим и не является идентичной фактической доходности управления имуществом учредителя управления, переданного в доверительное управление по договору, приводится до вычета комиссий, расходов и налогов, рассчитывается для цели определения стандартного инвестиционного профиля в соответствии с требованиями Положения Банка России от 03.08.2015 № 482-П «О единых требованиях к правилам осуществления деятельности по управлению ценными бумагами, к порядку раскрытия управляющим информации, а также требованиях, направленных на исключение конфликта интересов управляющего.

2 – Рекомендуемый срок инвестирования обусловлен волатильностью рынка акций.

3 – Модельный портфель – ориентировочные состав и структура активов, в соответствии с которыми формируются портфели клиентов в рамках единых принципов управления портфелями клиентов данной стандартной инвестиционной стратегии.

4 – Рассчитанная по методу TWRR (time-weighted rate of return) историческая доходность инвестиционной стратегии по агрегированному портфелю всех клиентов в данной стратегии за соответствующие прошедшие периоды по состоянию на 31.08.2021. Соответствует официальным данным по среднемесячной доходности стратегий https://www.alfacapital.ru/disclosure/clients_info/. Историческая доходность инвестиционной стратегии приведена исключительно в информационных целях, результаты инвестирования в прошлом не определяют и не являются гарантией доходности инвестирования в будущем.

2 – Рекомендуемый срок инвестирования обусловлен волатильностью рынка акций.

3 – Модельный портфель – ориентировочные состав и структура активов, в соответствии с которыми формируются портфели клиентов в рамках единых принципов управления портфелями клиентов данной стандартной инвестиционной стратегии.

4 – Рассчитанная по методу TWRR (time-weighted rate of return) историческая доходность инвестиционной стратегии по агрегированному портфелю всех клиентов в данной стратегии за соответствующие прошедшие периоды по состоянию на 31.08.2021. Соответствует официальным данным по среднемесячной доходности стратегий https://www.alfacapital.ru/disclosure/clients_info/. Историческая доходность инвестиционной стратегии приведена исключительно в информационных целях, результаты инвестирования в прошлом не определяют и не являются гарантией доходности инвестирования в будущем.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу:

123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»: www.alfacapital.ru

Отправитель не отвечает за точность и полноту передачи информации, содержащейся в данном электронном сообщении, а также за своевременность ее получения. Предоставляемая информация не является индивидуальной инвестиционной рекомендацией, упомянутые финансовые инструменты либо операции могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям), если иное прямо не указано по тексту настоящего письма или приложений к нему. Информация, содержащаяся в настоящем письме, не является исчерпывающей. Информация не является какого-либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг, если иное прямо не предусмотрено в настоящем сообщении или любых приложениях к нему. .

123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»: www.alfacapital.ru

Отправитель не отвечает за точность и полноту передачи информации, содержащейся в данном электронном сообщении, а также за своевременность ее получения. Предоставляемая информация не является индивидуальной инвестиционной рекомендацией, упомянутые финансовые инструменты либо операции могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям), если иное прямо не указано по тексту настоящего письма или приложений к нему. Информация, содержащаяся в настоящем письме, не является исчерпывающей. Информация не является какого-либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг, если иное прямо не предусмотрено в настоящем сообщении или любых приложениях к нему. .

Данное письмо/сообщение не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций. Стоимость активов может как уменьшаться, так и увеличиваться в зависимости от ситуации на финансовых рынках. Указанная информация подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена ООО УК «Альфа-Капитал» в любое время без предварительного уведомления. Информация не предназначена для использования третьими лицами. Настоящее сообщение не является призывом к отказу от приобретения услуг/продуктов иных финансовых организаций, банков и прочих организаций, и учреждений и не преследует цели формирования негативной деловой репутации иных финансовых организаций, банков и прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности иных финансовых организаций, банков и прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на момент подготовки настоящего сообщения

Amazon

Крупнейшая мировая компания на рынках платформ электронной коммерции и публично-облачных вычислений. Основанная как интернет-магазин, Amazon активно диверсифицируется и работает уже в таких сферах издательский бизнес, кинопроизводство, производство бытовой электроники, поддержка сторонних сайтов для некоторых стран, услуги международной доставки и облачные вычисления.

Alibaba Group

Один из лидеров на рынке eCommerce как в сегменте B2B, так и в розничном B2C. Коммерция является ключевым направлением бизнеса компании (более 85% выручки), и по факту выступает в качестве генератора кэша для развития дополнительных сервисов. Компания развивается по модели Amazon, а именно развивает медийные сервисы и облачные вычисления.

Spotify

Предлагает облачную многоканальную коммерческую платформу, работающую во всех каналах продаж, включая интернет-магазины, мобильные магазины, физические точки розничной торговли, витрины в социальных сетях и маркетплейсы. Платформа позволяет продавцам управлять запасами, обрабатывать заказы и платежи, отправлять заказы, выстраивать отношения с клиентами и использовать аналитику и отчетность.