2022: год инфляции и акций

2021 год стал годом акций. Экономика и корпоративный сектор продолжили пост-ковидное

восстановление, а в условиях растущей инфляции и низких номинальных и реальных процентных ставок «проинфляционный» рынок акций стал для инвесторов очевидным выбором.

B 2022 году мы ожидаем сохранения проинфляционной среды. Тем не менее, динамика рынков будет более фрагментированной, а на первый план вновь могут выйти уровни сравнительной оценки и качество корпоративных балансов.

ФРС - основной мировой монетарный регулятор - в 2022 году не просто завершит программу

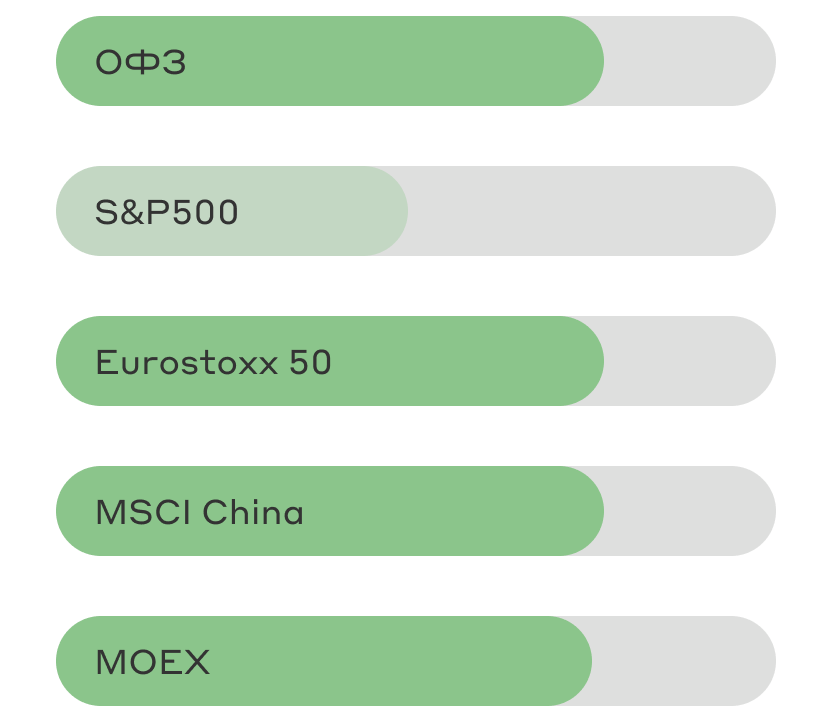

количественного смягчения, но перейдет к более жесткой ДКП, повысив учетную ставку, как минимум, 2-3 раза в ответ на сохраняющийся повышенный уровень инфляции. В условиях растущих ставок фокус инвесторов будет смещен в сторону секторов с незначительным весом терминального периода в общей оценке (в сторону value секторов). Мы считаем, что европейские акции, среди которых высока доля value бумаг, будут показывать опережающую

динамику. Кроме того, Китай - главный «неудачник» 2021 году - в предстоящем году может показать восстановление по мере стабилизации в преддверии юбилейного ХХ-го съезда КПК. Российские акции, характеризующиеся низким значением P/E и абсолютно эксклюзивной дивидендной доходностью, также могут быть в числе лидеров по доходности, при

условии отсутствия значимой геополитической эскалации.

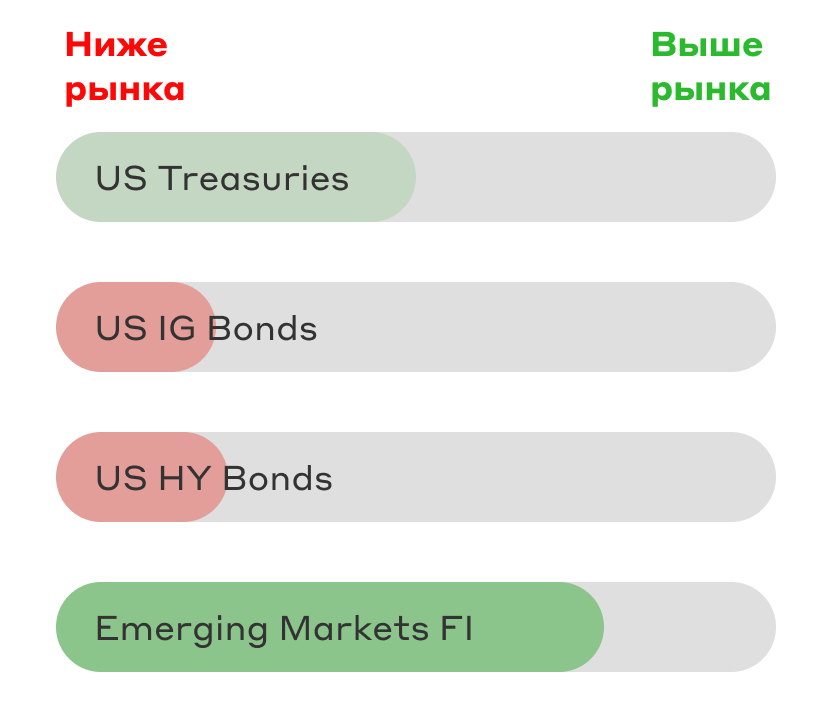

Рынок облигаций по-прежнему является дорогим, но в значительной степени учёл в ценах некоторое ужесточение ДКП со стороны ФРС. При этом мы считаем, что на текущих уровня доходности длинных ОФЗ уже достаточно привлекательны для покупок с горизонтом 6-9 месяцев и выше.

K основным факторам риска мы относим (а) несвоевременную реакцию мировых регуляторов на всплеск инфляции, (б) значимое замедление экономики Китая и (в) затянутый период карантинов и локдаунов, что может привести к более длительному периоду supply-side инфляции и снижению темпов экономического роста.

восстановление, а в условиях растущей инфляции и низких номинальных и реальных процентных ставок «проинфляционный» рынок акций стал для инвесторов очевидным выбором.

B 2022 году мы ожидаем сохранения проинфляционной среды. Тем не менее, динамика рынков будет более фрагментированной, а на первый план вновь могут выйти уровни сравнительной оценки и качество корпоративных балансов.

ФРС - основной мировой монетарный регулятор - в 2022 году не просто завершит программу

количественного смягчения, но перейдет к более жесткой ДКП, повысив учетную ставку, как минимум, 2-3 раза в ответ на сохраняющийся повышенный уровень инфляции. В условиях растущих ставок фокус инвесторов будет смещен в сторону секторов с незначительным весом терминального периода в общей оценке (в сторону value секторов). Мы считаем, что европейские акции, среди которых высока доля value бумаг, будут показывать опережающую

динамику. Кроме того, Китай - главный «неудачник» 2021 году - в предстоящем году может показать восстановление по мере стабилизации в преддверии юбилейного ХХ-го съезда КПК. Российские акции, характеризующиеся низким значением P/E и абсолютно эксклюзивной дивидендной доходностью, также могут быть в числе лидеров по доходности, при

условии отсутствия значимой геополитической эскалации.

Рынок облигаций по-прежнему является дорогим, но в значительной степени учёл в ценах некоторое ужесточение ДКП со стороны ФРС. При этом мы считаем, что на текущих уровня доходности длинных ОФЗ уже достаточно привлекательны для покупок с горизонтом 6-9 месяцев и выше.

K основным факторам риска мы относим (а) несвоевременную реакцию мировых регуляторов на всплеск инфляции, (б) значимое замедление экономики Китая и (в) затянутый период карантинов и локдаунов, что может привести к более длительному периоду supply-side инфляции и снижению темпов экономического роста.

Важная информация

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

1 – По состоянию на 29.10.2021. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006. ООО УК «Альфа-Капитал».Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России.

1 – По состоянию на 29.10.2021. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006. ООО УК «Альфа-Капитал».Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России.

Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. При определении прироста расчетной стоимости инвестиционного пая не учитываются надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки с расчетной стоимости инвестиционных паев при их погашении.

Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев Вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: (495) 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в информационно-телекоммуникационной сети Интернет по адресу: www.alfacapital.ru. Сообщение не является индивидуальной инвестиционной рекомендацией. Упоминаемые в данном сообщении финансовые инструменты могут не подходить соответствующему клиенту.

2 – Использованы данные общедоступных открытых источников.

2 – Использованы данные общедоступных открытых источников.

Amazon

Крупнейшая мировая компания на рынках платформ электронной коммерции и публично-облачных вычислений. Основанная как интернет-магазин, Amazon активно диверсифицируется и работает уже в таких сферах издательский бизнес, кинопроизводство, производство бытовой электроники, поддержка сторонних сайтов для некоторых стран, услуги международной доставки и облачные вычисления.

Alibaba Group

Один из лидеров на рынке eCommerce как в сегменте B2B, так и в розничном B2C. Коммерция является ключевым направлением бизнеса компании (более 85% выручки), и по факту выступает в качестве генератора кэша для развития дополнительных сервисов. Компания развивается по модели Amazon, а именно развивает медийные сервисы и облачные вычисления.

Spotify

Предлагает облачную многоканальную коммерческую платформу, работающую во всех каналах продаж, включая интернет-магазины, мобильные магазины, физические точки розничной торговли, витрины в социальных сетях и маркетплейсы. Платформа позволяет продавцам управлять запасами, обрабатывать заказы и платежи, отправлять заказы, выстраивать отношения с клиентами и использовать аналитику и отчетность.